Najväčšie obchodné reťazce, ktorým účtovné obdobia končia vo februári, zverejňujú finančné výsledky až v závere augusta. Preto FinStat vždy na začiatku septembra prináša stručnú analýzu, ako sa minulý rok darilo najvýznamnejším maloobchodným sieťam, ktorým na pultoch prevláda potravinársky sortiment. Rozoberá hospodárenie sietí s maloobchodným obratom prevyšujúcim 100 miliónov eur. Je ich len sedem, keďže Potraviny Kačka v lete 2019 skrachovali. Do viacerých porovnaní sme ale Kačku zahrnuli, rovnako ako vybrané menšie maloobchodné reťazce.

Nemecká nadvláda, britská defenzíva, slušný domáci protiútok.

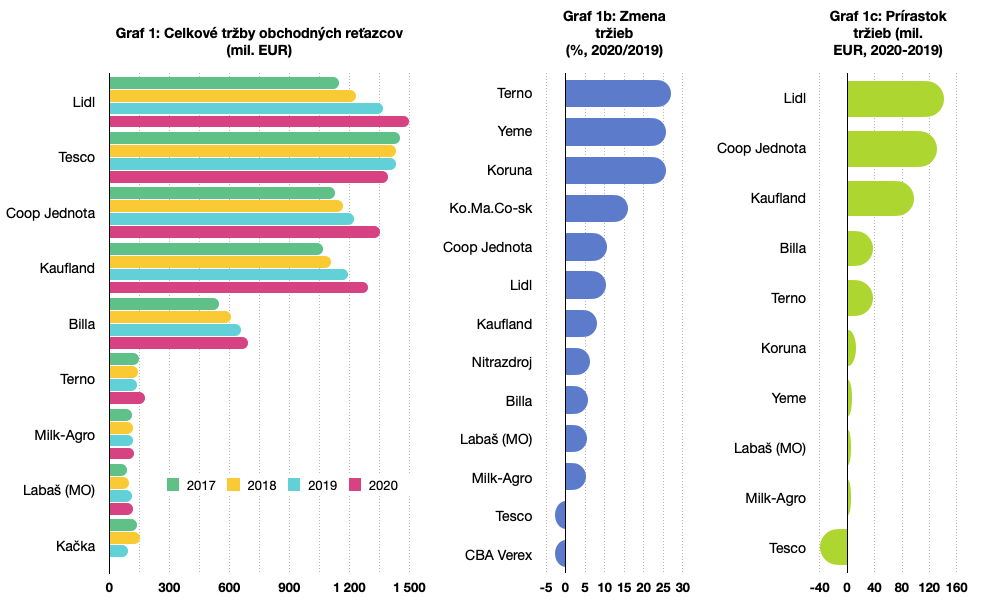

Napriek pandémii slovenský maloobchod zaznamenal vlani rekordný rok. Absolútny prírastok tržieb bol vyšší len u poskytovateľov hazardných hier. Celkové tržby najväčších hráčov v maloobchode vlani presiahli 6,5 miliardy eur. Medziročne stúpli o vyše 400 miliónov eur, respektíve o 6,7 percenta, čo je najrýchlejšie tempo minimálne za uplynulých päť rokov. Podobne dynamicky vzrástli tržby aj skupine pätnástich menších sietí s individuálnym obratom nad 10 miliónmi eur. Viaceré z nich sa však venujú aj veľkoobchodnej činnosti, ktorá má slabšie marže, čo vzájomné porovnávanie skresľuje.

Ťahúňmi boli hlavne nemecké reťazce Lidl a Kaufland, no porovnateľnú dynamiku vykázalo aj domáce zoskupenie Coop Jednota, ktoré tvorí 26 regionálne orientovaných spotrebných družstiev. Razantne zabralo i menšie Terno Real Estate, prevádzkujúce viac než 140 predajní Terno, Moja Samoška a Kraj. To i vlani bolo ešte v strate, no už o vyše polovicu nižšej než v predchádzajúcom roku. Graf 1 zobrazuje celkové tržby v hodnotených sieťach. Grafy 1b a 1c ich medziročnú zmenu a absolútny prírastok.

Maloobchodný obrat nad 100 miliónmi eur dosahuje aj sieť Labaš. Tá pod značkou Fresh prevádzkuje 29 supermarketov v Košiciach a v ich okolí. Jej maloobchodné tržby vlani stúpli o 5,5% na bezmála 119 miliónov eur. Podobnú dynamiku zaznamenala rakúska Billa a slovenský reťazec Milk-Agro. Sieť Labaš však FinStat do agregátnych štatistík nezahrnul. V jej biznise totiž prevláda veľkoobchod. Jeho podiel vlani dokonca vzrástol na 57,6%, respektíve na bezmála 161 miliónov eur.

Nová dvojka

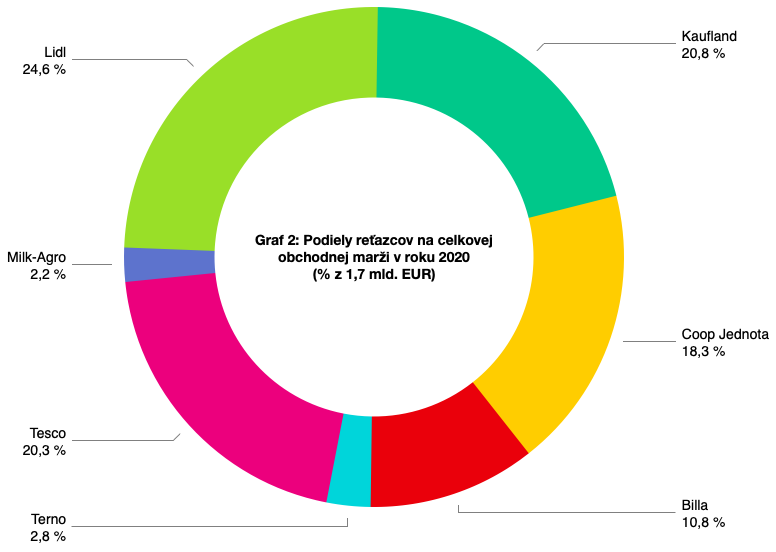

Lidl bol najvýznamnejší maloobchodník na Slovensku najprv podľa zisku. Od roku 2019 sa ním stal aj podľa obchodnej marže. Tá predstavuje rozdiel medzi tržbami za tovar a nákladmi na jeho obstaranie. Lepšie vystihuje význam jednotlivých obchodníkov, keďže neobsahuje tržby za iné služby (napríklad z prenájmu ako v Tescu) či za produkciu vlastných výrobkov (ako v Milk-Agro a Yeme). Od roku 2020 je Lidl najväčší maloobchodník aj podľa celkových tržieb. Tie druhému Tescu klesajú tri roky za sebou.

Obchodná marža britskému reťazcu vlani síce stúpla o tri percentá. To ale nestačilo na dravý Kaufland, ktorý rovnako ako Lidl ovláda nemecký podnikateľ Dieter Schwarz. Kaufland, ktorý má polovičnú sieť prevádzok v porovnaní s Lidlom i Tescom, sa stal dvojkou aj podľa pridanej hodnoty. Tú má vyššiu ako Tesco už aj Coop Jednota. Obchodnú maržu reťazcov popisuje graf 3, ich podiely na súhrnnej obchodnej marži v roku 2020 ilustruje graf 2.

Obchodnú maržu možno vyjadriť aj v percentách, t.j. ako jej podiel na tržbách za tovar. Takto vyrátaná priemerná miera obchodnej marže sa v analyzovanej skupine siedmich najväčších maloobchodných reťazcov vlani zvýšila o 0,8-percentného bodu na 26,7% (Graf 4). Je to najvýraznejšie zlepšenie marže prinajmenšom za uplynulých päť rokov. Z každého utŕženého eura za predaj tovaru tak zostalo veľkým reťazcom po zaplatení nákladov na jeho obstaranie bezmála 27 centov.

Tesne okolo priemeru hodnotenej sedmičky sa zošikovali všetky zahraničné reťazce. No vlani ich hneď dve domáce siete tromfli. Terno totiž už druhý rok po sebe zaznamenalo najväčší medziročný prírastok marže na celom trhu. A Milk-Agro, ktoré predáva aj vlastné potravinárske produkty pod značkou Sabi, vytiahlo maržu výraznejšie nad 30%, keď ďalej skresalo zastúpenie veľkoobchodu v obrate (15,2%). Naopak, malej domácej sieti Yeme, ktorá sa zameriava výlučne na bonitnejšiu bratislavskú klientelu, niekdajšie tučné marže za uplynulé dva roky dramaticky klesli.

Coop Jednota sa k priemeru trhu ostýchavo približuje. Ale aj jej stále podpriemernú maržu jej môžu malé domáce siete, prevádzkujúce predajne pod značkami Zdroj, Koruna, Fresh, CBA či Klas, závidieť. O málo lepšiu maržu má len Nitrazdroj, ktorá má v Nitrianskom a Trnavskom kraji 35 predajní, zväčša potravín CBA. No i medzi jednotlivými družstvami Coop Jednota sú výrazné rozdiely. Zatiaľ čo marža najlepšej žarnovickej Jednoty dosahuje trhový priemer (26,6%), trenčianskej Jednote klesla pod 21%. Tá však vlani maloobchodnú činnosť definitívne ukončila a prevádzky prenajala „sestrám“ z Čadce, Žiliny, Prievidze a Senice.

Odkrývajú dane

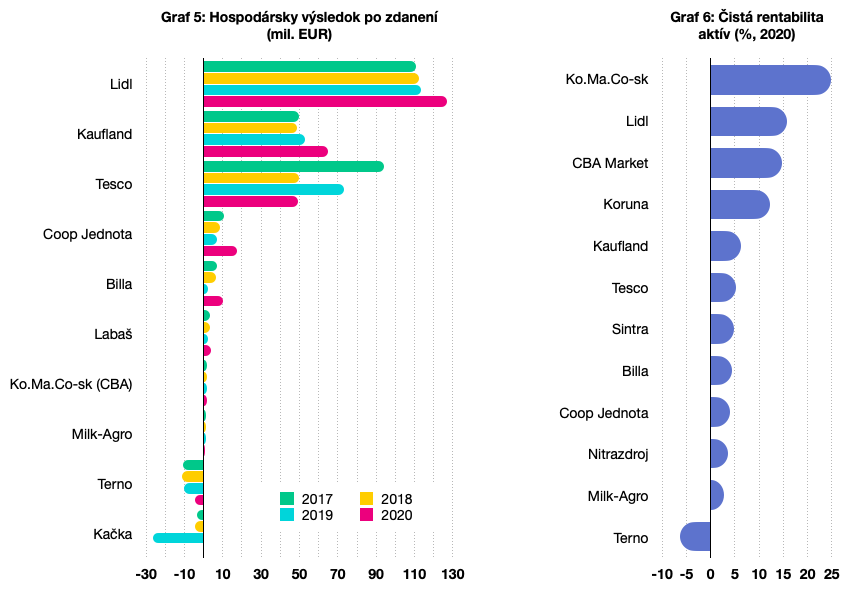

Aj vďaka výdatnému marketingu, do ktorého Lidl a Kaufland naliali vlani spolu 47,5 milióna eur, čo je číslo porovnateľné s celým lanským čistým ziskom Tesca, sa spoločný profit nemeckej dvojice vyšplhal nad 190 miliónov eur. Stúpol o toľko, o koľko klesol výsledok britského konkurenta. Od roku 2015 obe nemecké dcéry zarobili Dietrovi Schwarzovi skoro 950 miliónov eur. Z nich viac ako 90% zinkasoval cez dividendy či zníženie kapitálu. Akcionári Tesca si prišli približne na polovičnú sumu.

Daň z príjmov odvádza za Lidl jeho materská firma C E Beteiligungs-GmbH zaregistrovaná na daňovom úrade v Bratislave. Reťazec ju po prvýkrát vyčíslil až v poznámkach k účtovnej závierke za rok 2020. Podľa nich z jeho zisku za rok 2019 odviedla nemecká matka do slovenského štátneho rozpočtu takmer 23,7 mil. EUR. Za Kaufland daň z príjmov platí FMRS Warenhandel GmbH. Konkrétnu výšku dane však v poznámkach k závierke reťazec dosiaľ neuviedol.

FinStat odhaduje, že spoločný zisk Lidlu a Kauflandu po odpočítaní daní z príjmov prevýšil za rok 2020 hranicu 150 miliónov eur. To je skoro dvojnásobok sumy, ktorú zarobili všetci ostatní maloobchodníci s obratom prevyšujúcim 10 miliónov eur dohromady. Je to zároveň trojnásobok čistého profitu Tesca, ktoré si ho navyše vlani, a najmä v predchádzajúcom roku, vylepšilo rozpúšťaním opravných položiek k dlhodobému majetku, vytvorených ešte v roku 2018.

Maržu EBITDA (podiel prevádzkového výsledku, zníženého o profit z predaja majetku a zvýšeného o odpisy, na celkových tržbách) si však Briti držia na stabilnej úrovni 7,8%. Ale aj v tomto pomerovom parametri sú nemeckí konkurenti, aj po zohľadnení daní z príjmov, lepší. I keď sa medzi nich vmiesili dvaja malí konkurenti, prevádzkujúci predajne pod franšízou CBA: Ko.Ma.Co-sk má 15 potravín v okolí Modry a CBA Market 11 predajní v Brezne, Banskej Bystrici a Bratislave. Všetci ostatní domáci hráči nedosahujú ani päťpercentnú maržu EBITDA.

Dramatické rozdiely v platoch

Lidl, ktorý vlani rozšíril predajnú sieť o päť prevádzok na 147 predajní, dosiahol znova najúspešnejší rok. Stačí len zopakovať, že zaznamenal historicky najvyšší obrat, obchodnú maržu, pridanú hodnotu i čistý zisk. Profit mal lepší napriek tomu, že mu dramaticky (o viac ako 17 miliónov eur) stúpli náklady na prefakturácie služieb v rámci skupiny, čo súvisí s jeho „vyššou aktivitou v oblasti e-commerce“.

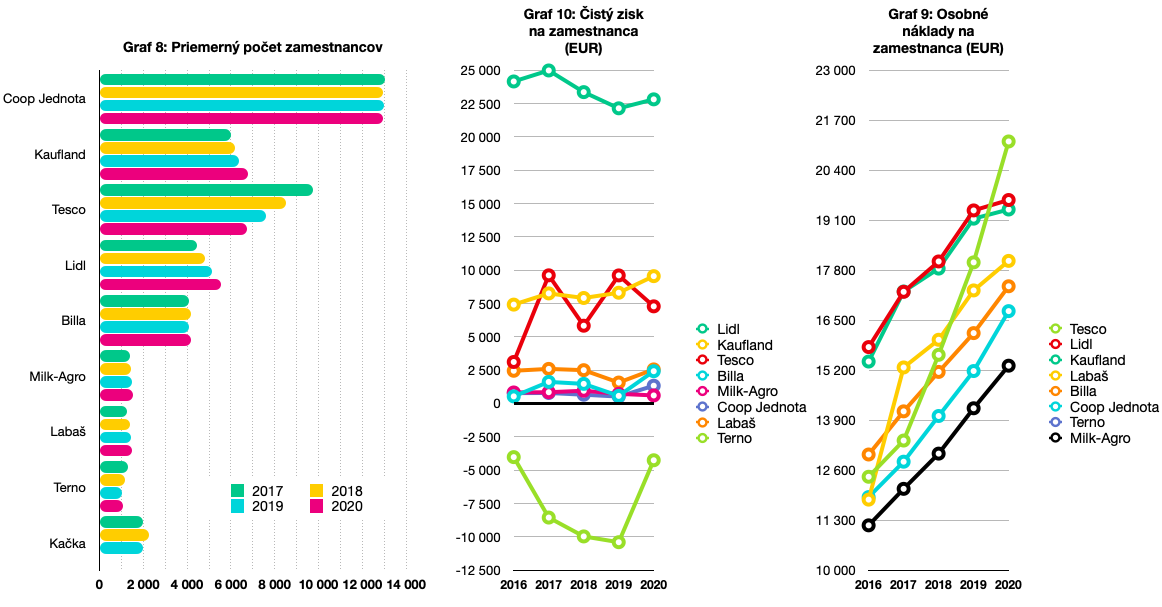

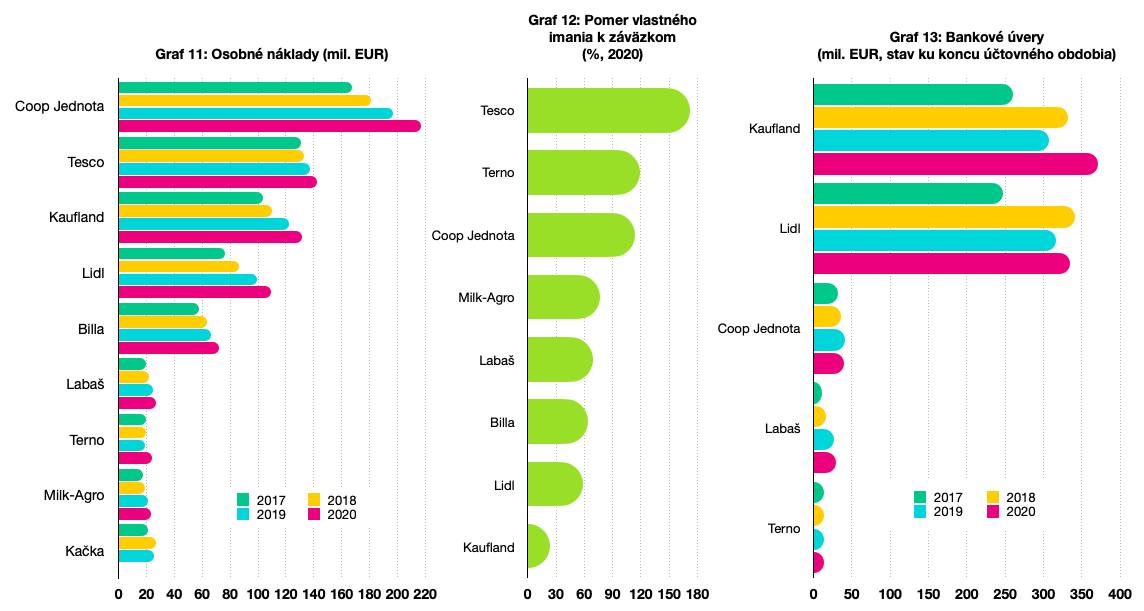

Medzi veľkými reťazcami sa stále pýši najvyššou ziskovosťou aj v relatívnom vyjadrení, teda v pomere zisku k aktívam, tržbám či vlastnému kapitálu. A to aj po očistení o odhadovanú daň z príjmov. Nárast profitu vykázal napriek tomu, že mu osobné náklady vlani stúpli o desatinu, rovnako ako domácej sieti Coop Jednota. No už neplatí, že zamestnáva najdrahších pracovníkov (graf 9). V priemerných osobných nákladoch na zamestnanca ho vlani preskočilo Tesco i Terno, hoci čistý zisk na zamestnanca má britský reťazec tretinový a Ternu sa do zisku dosiaľ dostať vôbec nepodarilo (graf 10).

Najvyššie priemerné osobné náklady vykazuje už tradične Slovenský potravinársky priemysel (skoro 28-tisíc eur), prevádzkujúci sieť Yeme. Reťazec však operuje na bratislavskom trhu, kde je pracovná sila najdrahšia. Ostatní menší domáci hráči sa pohybujú pod 19 tisíckami. A taký bardejovský Makos či vranovská a humenská Jednota, ktoré pôsobia na chudobnejšom severovýchode, ich v porovnaní s Yeme nemajú ani polovičné.

Najväčším zamestnávateľom v maloobchode je dlhodobo sieť Coop Jednota, pre ktorú vo vyše dvoch tisíckach potravín a supermarketov (aj pod názvom Tempo) pracuje 13-tisíc ľudí (grafy 8 a 11). Hoci trenčianska Jednota vlani obchodnú činnosť ukončila, jej personál prešiel do sesterských družstiev. Naopak, Tesco pracovníkov už roky prepúšťa, v uplynulých dvoch účtovných obdobiach tempom 900 ľudí ročne. Od roku 2016 tak britský reťazec zredukoval pracovnú silu o tretinu.

Sčasti bude dôvodom i rozširovanie samoobslužných pokladníc, ktoré si nevyžadujú toľko obslužného personálu. Tie však využíva aj Kaufland, ktorý ľudí naopak agresívne naberá a ktorý sa tak stal druhým najväčším zamestnávateľom v slovenskom maloobchode. Oba nemecké reťazce vlani prijali spolu viac ako 800 nových pracovníkov. Pomohli tak absorbovať úbytok v Tescu. No z dvoch tisíc zamestnancov, ktorí zostali po skrachovanej Kačke, tunajší maloobchodníci zamestnali minimum.

Opačné kapitálové garde

Rakúska Billa, ktorá na Slovensku prevádzkuje viac ako 140 predajní, vlani udržala náklady na energie a služby na uzde. Vďaka tomu sa jej podarilo čistý zisk viac než zoštvornásobiť nad 10 miliónov eur. Ešte vyšší profit (17,4 milióna eur) vygenerovali družstvá Coop Jednota, ktorým už spoločný výsledok nekazila neúspešná trenčianska Jednota.

Naopak, naďalej stratové Terno – ktoré ovládajú bývalý investičný manažér skupiny J&T Martin Fedor s manželkou spolu s akcionármi J&T Finance Group Jozefom Tkáčom a Ivanom Jakabovičom, pokračuje v spaľovaní vlastného kapitálu. Hoci vlani už oveľa pomalším tempom ako v predchádzajúcich dvoch rokoch. Kumulatívna strata sa vyšplhala k 47 miliónom eur. Spotrebovalo už vyše polovice kapitálu, ktorý investori vlani navýšili o ďalších bezmála desať miliónov eur. Reťazec roky využíva i krátkodobý revolvingový úver od personálne prepojenej J&T Finance Group (13,5 mil. EUR).

Naopak, bez bankových úverov popri Bille podniká i britské Tesco, ktoré má najlepší pomer vlastného kapitálu k záväzkom (graf 12). Schwarzove reťazce sú k bankám exponované najviac. Koncom februára 2021 im dlžili už vyše 700 miliónov eur (graf 13). S určitou nadsázkou by sa dalo povedať, že agresívnu dividendovú politiku nemeckého miliardára „financujú“ vkladatelia tunajších bánk. Bankové pôžičky prevyšujú v oboch nemeckých reťazcoch tretinu pasív. Podobný pomer vykazuje aj Labaš a Makos či firmy Dekort a Omida, ktoré prevádzkujú sieť potravín Klas v Košiciach.

| (tis. eur) | Celkové tržby | Obchodná marža | Výsledok po zdanení | Počet zamestnancov3 | ||||

| Reťazec1 | 2019 | 2020 | 2019 | 2020 | 2019 | 2020 | 2019 | 2020 |

| Lidl2 | 1368521 | 1 509 677 | 370791 | 424924 | 113 432 | 126869 | 5121 | 5559 |

| Kaufland2 | 1193660 | 1 290 727 | 330016 | 358568 | 53 087 | 64804 | 6382 | 6777 |

| Tesco | 1432126 | 1 392 994 | 340883 | 350941 | 73 233 | 49026 | 7616 | 6719 |

| Coop Jednota | 1224022 | 1 355 127 | 276742 | 315567 | 6868 | 17420 | 12985 | 12962 |

| Billa | 657001 | 695298 | 174481 | 186521 | 2287 | 10117 | 4088 | 4159 |

| Terno | 139284 | 176847 | 34136 | 48587 | -10495 | -4585 | 1010 | 1080 |

| Milk-Agro | 119131 | 125164 | 35691 | 38433 | 1076 | 940 | 1461 | 1527 |

| Kačka | 93290 | x | 19309 | x | -26456 | x | 1997 | x |

1 Reťazce zoradené podľa hrubej obchodnej marže;

2 Daň z príjmov odvádzajú na Slovensku zahraičné materské spoločnosti;

3 Ročný priemer, údaje v prípade siete Billa predstavujú evidenčný stav k 31.12.

|

Pavol Suďa

Hlavný analytik pavol.suda@finstat.sk |