Obraty stúpli, marže klesli

Na inflácii vlani zarobili najviac poľnohospodári, nie potravinári či obchodné reťazce. Napriek tomu, nemecké maloobchodné siete vykazujú rekordné zisky, ktoré navnadili poľskú konkurenciu.

Najväčšie maloobchodné reťazce zaznamenali vlani najrýchlejší rast biznisu minimálne za ostatných šesť rokov. Tržby im totiž stúpli až o 11,2% na 7,7 miliardy eur. Rástli bezmála dvakrát rýchlejšie ako v predchádzajúcom roku. Napriek tomu ich dynamika bola nižšia než inflácia, ktorá vlani akcelerovala na 12,8%, kým predvlani tržby najväčších reťazcov rástli skoro dvakrát rýchlejšie ako spotrebiteľské ceny (3,2%).

Najväčšie obchodné reťazce, ktorým účtovné obdobia končia vo februári, zverejnili finančné výsledky v úplnom závere augusta. Preto FinStat v prvom septembrovom týždni prináša stručnú analýzu toho, ako sa minulý rok darilo najvýznamnejším maloobchodným sieťam, ktorým na pultoch prevláda potravinársky sortiment. Rozoberáme hospodárenie sietí s maloobchodným obratom prevyšujúcim 100 miliónov eur, a to za uplynulých šesť účtovných období. Je ich už iba sedem (viď. tabuľka), keďže Potraviny Kačka v lete 2019 skrachovali. Do viacerých porovnaní sme však Kačku zahrnuli, rovnako ako vybrané menšie maloobchodné reťazce.

Neprekvapí, že na nominálne maximá vystúpili v inflačnom prostredí aj ostatné agregáty, ako obchodná marža, pridaná hodnota, EBITDA či zisk. No rástli menej dynamicky, a tak sa ich pomery k tržbám znížili. Ostro sledované marže klesli všetkým štyrom zahraničným sieťam (Lidl, Kaufland, Tesco a Billa), ktoré pritom generujú gro obratu i profitu celého odvetvia.

Malí ťahúni

Najrýchlejšie podrástli tržby malým sieťam, ktoré sa orientujú na menšie sídla či menej bonitné regióny. Popri Sintre a Korune sa to týka aj humenského reťazca GVP, ktorý na východe Slovenska prevádzkuje 41 predajní pod franšízou CBA, zamestnáva viac ako 600 pracovníkov a do maloobchodu sa vlani preradil sám z veľkoobchodnej činnosti. No akú váhu majú v jeho tržbách tieto dve, z hľadiska obchodných marží, diametrálne odlišné branže obchodu, v účtovnej závierke ani vo výročnej správe nešpecifikuje.

Naopak, rozdelenie tržieb za tovar na maloobchodnú a veľkoobchodnú vetvu vo výkazoch vysvetľuje poctivo košická sieť Labaš. Vo východoslovenskej metropole a okolí prevádzkuje 34 supermarketov Fresh Plus a prácu dáva viac ako 1 640 zamestnancom. Maloobchodné tržby jej vzrástli o 17,3% na 153 miliónov eur, no v jej obchodnom obrate stále prevláda veľkoobchod (56%). Preto ju FinStat do agregátnych štatistík maloobchodných reťazcov nezahŕňa. Mimochodom, jej lanský čistý zisk (8,3 mil. EUR) len o čosi zaostal za úhrnným profitom (9,5 mil. EUR), ktorý vygenerovali všetky ostatné malé siete s maloobchodným obratom od 25 do 100 mil. EUR, zamestnávajúce pritom dvakrát viac ľudí.

V analýze sme si nevšímali ani sieť predajní mäsa Domäsko, ktorá sa síce presunula do maloobchodu, ale v jej tržbách naďalej dominuje vlastná výroba. Navyše, jej lanský neobvykle tučný zisk zaplatili (3,7 mil. EUR) de facto daňovníci, keď od Pôdohospodárskej platobnej agentúry získala štedré prevádzkové dotácie na životné podmienky, zelenú naftu a sucho (6,1 mil. EUR).

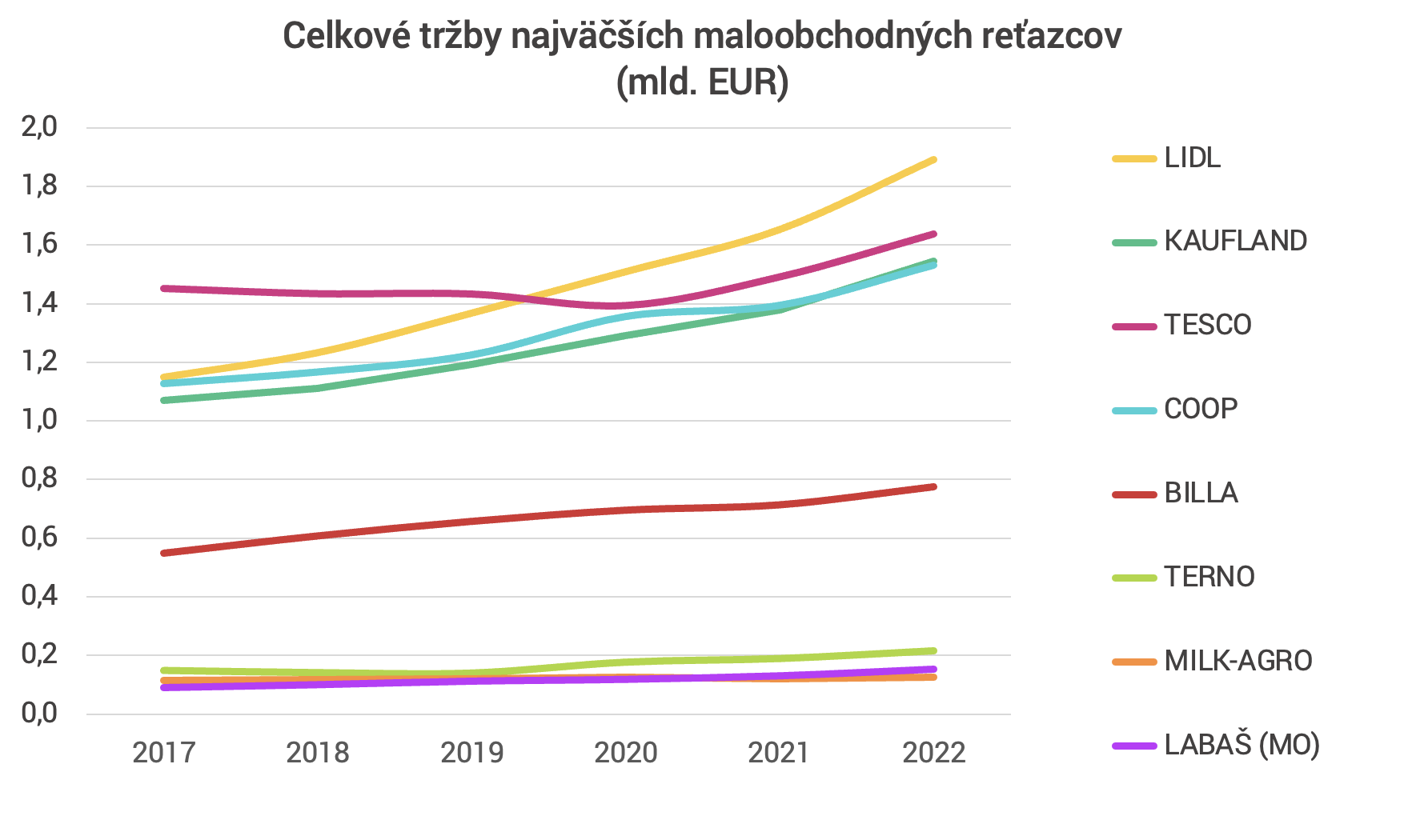

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| LIDL | 1,1 mld. € | 1,2 mld. € | 1,4 mld. € | 1,5 mld. € | 1,7 mld. € | 1,89 mld. € |

| KAUFLAND | 1,1 mld. € | 1,1 mld. € | 1,2 mld. € | 1,3 mld. € | 1,4 mld. € | 1,54 mld. € |

| TESCO | 1,5 mld. € | 1,4 mld. € | 1,4 mld. € | 1,4 mld. € | 1,5 mld. € | 1,64 mld. € |

| COOP | 1,1 mld. € | 1,2 mld. € | 1,2 mld. € | 1,4 mld. € | 1,4 mld. € | 1,53 mld. € |

| BILLA | 0,5 mld. € | 0,6 mld. € | 0,7 mld. € | 0,7 mld. € | 0,7 mld. € | 0,78 mld. € |

| TERNO | 0,1 mld. € | 0,1 mld. € | 0,1 mld. € | 0,2 mld. € | 0,2 mld. € | 0,22 mld. € |

| MILK-AGRO | 0,1 mld. € | 0,1 mld. € | 0,1 mld. € | 0,1 mld. € | 0,1 mld. € | 0,13 mld. € |

| LABAŠ (MO) | 0,1 mld. € | 0,1 mld. € | 0,1 mld. € | 0,1 mld. € | 0,1 mld. € | 0,15 mld. € |

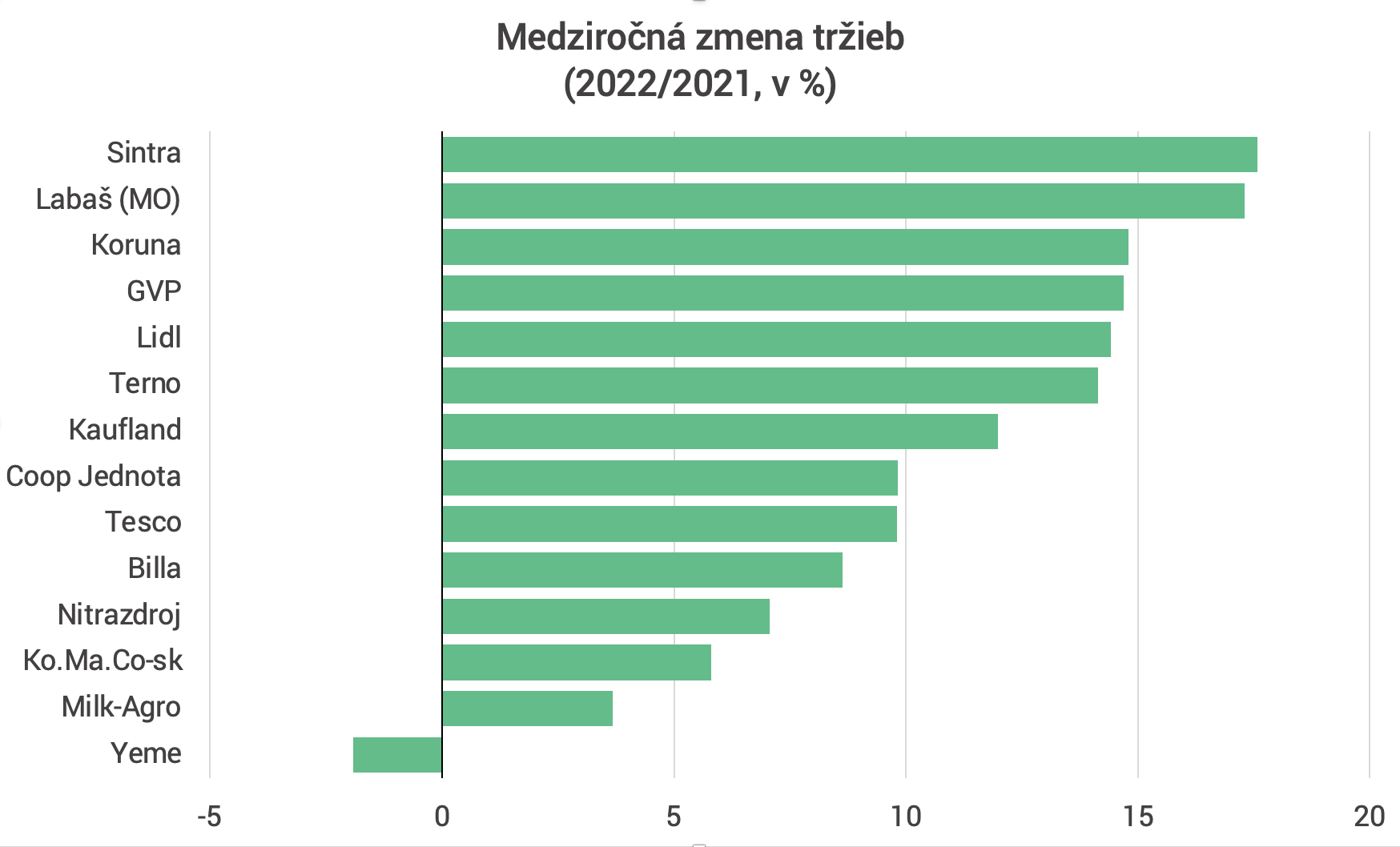

| Zmena 22/21 | |

| Sintra | 17,6 % |

| Labaš (MO) | 17,3 % |

| Koruna | 14,8 % |

| GVP | 14,7 % |

| Lidl | 14,4 % |

| Terno | 14,1 % |

| Kaufland | 12,0 % |

| Coop Jednota | 9,8 % |

| Tesco | 9,8 % |

| Billa | 8,6 % |

| Nitrazdroj | 7,1 % |

| Ko.Ma.Co-sk | 5,8 % |

| Milk-Agro | 3,7 % |

| Yeme | -1,9 % |

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Coop 25 | 86 363 € | 90 197 € | 94 264 € | 104 369 € | 105 930 € | 116 038 € |

| Terno | 115 699 € | 123 489 € | 137 904 € | 163 747 € | 151 233 € | 163 346 € |

| Lidl | 259 769 € | 257 219 € | 267 237 € | 271 573 € | 288 878 € | 316 975 € |

| Kaufland | 178 607 € | 179 952 € | 187 035 € | 190 457 € | 197 180 € | 211 118 € |

| Tesco | 148 702 € | 168 284 € | 188 042 € | 207 322 € | 224 400 € | 254 157 € |

| Billa | 133 956 € | 144 870 € | 161 465 € | 164 101 € | 172 954 € | 188 650 € |

| Milk-Agro | 80 902 € | 81 029 € | 81 541 € | 81 967 € | 79 219 € | 82 842 € |

| Koruna | 85 447 € | 90 516 € | 95 238 € | 98 955 € | 100 789 € | 107 678 € |

| Nitrazdroj | 78 285 € | 90 707 € | 91 258 € | 97 047 € | 92 787 € | 105 756 € |

| Sintra | 84 987 € | 84 716 € | 86 944 € | 91 788 € | 92 163 € | 110 696 € |

| Yeme | 69 493 € | 80 602 € | 101 191 € | 121 816 € | 116 685 € | 106 783 € |

| GVP | 114 526 € | 120 841 € | 122 766 € | 136 960 € | 131 119 € | 145 591 € |

Terno nie je terno

Porovnateľne silno zabrali v tržbách i Terno, Lidl či Kaufland. Na rozdiel od zahraničných konkurentov dokázalo domáce Terno dokonca posilniť obchodnú maržu, ktorá mu stúpla o štvrť percentného bodu na nadpriemerných 28,4%. To ale nestačilo na to, aby sa firma Terno Real Estate, ktorá na Slovensku prevádzkuje približne 160 predajní Terno, Moja Samoška a Kraj, dostala konečne do plusu. Naopak, hlavne pre nárast nákladov na energie a odpisov (najmä z goodwillu, ktorý vznikol po spojení s malou breznianskou sieťou CBA Market k 1.1.2022) sa jeho strata prehĺbila na skoro deväť miliónov eur.

Kumulatívna strata reťazca, ktorý ovládajú Martin Fedor s manželkou spolu s akcionármi J&T Finance Group Jozefom Tkáčom a Ivanom Jakabovičom, sa vyšplhala na takmer 63 miliónov eur. Spálil tak viac ako dve tretiny investovaného kapitálu, ktorý pritom vlani navyšoval v rámci ostatných kapitálových fondov o ďalších päť miliónov eur. Zároveň mu stúpli pôžičky od personálne prepojenej J&T Finance Group (25,7 mil. EUR), v dôsledku čoho sa podiel bankových úverov k aktívam pohybuje nad 30%, na úrovniach, ktoré vykazuje už len nemecký tandem Lidl a Kaufland. Závislosť ostatných sietí od bánk je podstatne nižšia. A Tesco a Billa sa dokážu bez bankového financovania zaobísť úplne.

Podnikanie Ternu určite neuľahčí avizovaný vstup poľskej maloobchodnej jednotky Biedronka, ktorú na Slovensko lákajú aj nemecké a britské profity. Nedá sa vylúčiť, že Poliaci okrem budovania vlastnej predajnej siete skúpia aj prevádzky niektorých existujúcich menších reťazcov. To sa už v minulosti stalo, keď iný finančný investor z Poľska prevzal sieť CBA Slovakia, ktorú premenoval na Potraviny Kačka. No za dva roky v nich spálil podľa odhadov FinStatu 30 miliónov eur, aby ich v lete 2019 nechal zbankrotovať a poslal tak na úrad práce bezmála dvetisíc ľudí.

Po rokoch rastu marže klesli

Vďaka dynamickejšiemu rastu sa Kaufland vyhupol s tržbami pred domácu sieť Coop Jednota, ktorá združuje 25 regionálne orientovaných spotrebných družstiev a prevádzkuje bezmála dvetisíc predajní. Tesco a Billa si udržali pozíciu trhovej dvojky, respektíve päťky (podľa celkových tržieb), zatiaľ čo na chvoste top sedmičky levituje prešovské Milk-Agro (tržby v maloobchode mu stúpli len o 1,7% nad 102,5 mil. EUR), ktoré prevádzkuje takmer 200 predajní a vyrába si aj vlastný mliečny sortiment pod značkou Sabi. Vlani firma konsolidovala náklady v maloobchode a realizovala zmeny vo výrobe, vďaka čomu sa napriek pomalšie rastúcim tržbám zisk tejto najmenšej siete v hodnotenej kohorte výraznejšie vzdialil od nuly.

Pokles tržieb zaznamenal vlani (účtovný rok mu skončil k 31.10.2022) len Slovenský potravinársky priemysel, ktorý ovláda bratislavskú sieť Yeme. Napriek tomu vyšponoval obchodnú maržu až o 2,5-percentného bodu na 29,1% a vďaka nárastu tržieb za vlastné výrobky sa prehupol späť do profitu. No pomohol si aj udržaním miezd na uzde. A keďže mu počet zamestnancov v celku dynamicky podrástol, uletené osobné náklady na zamestnanca tak dokázal ráznejšie nasmerovať k Tescu, ktoré má z veľkých hráčov najdrahšiu pracovnú silu.

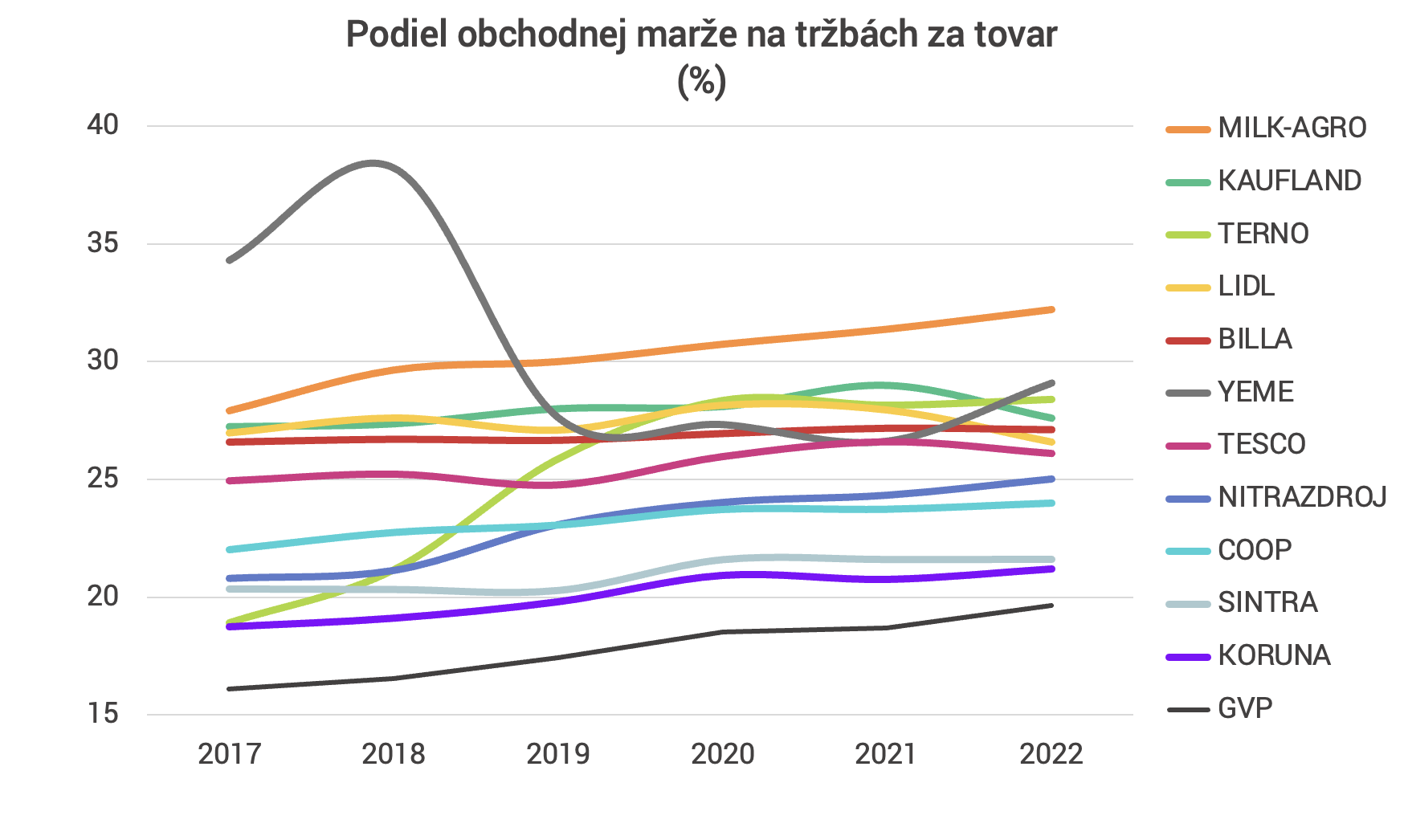

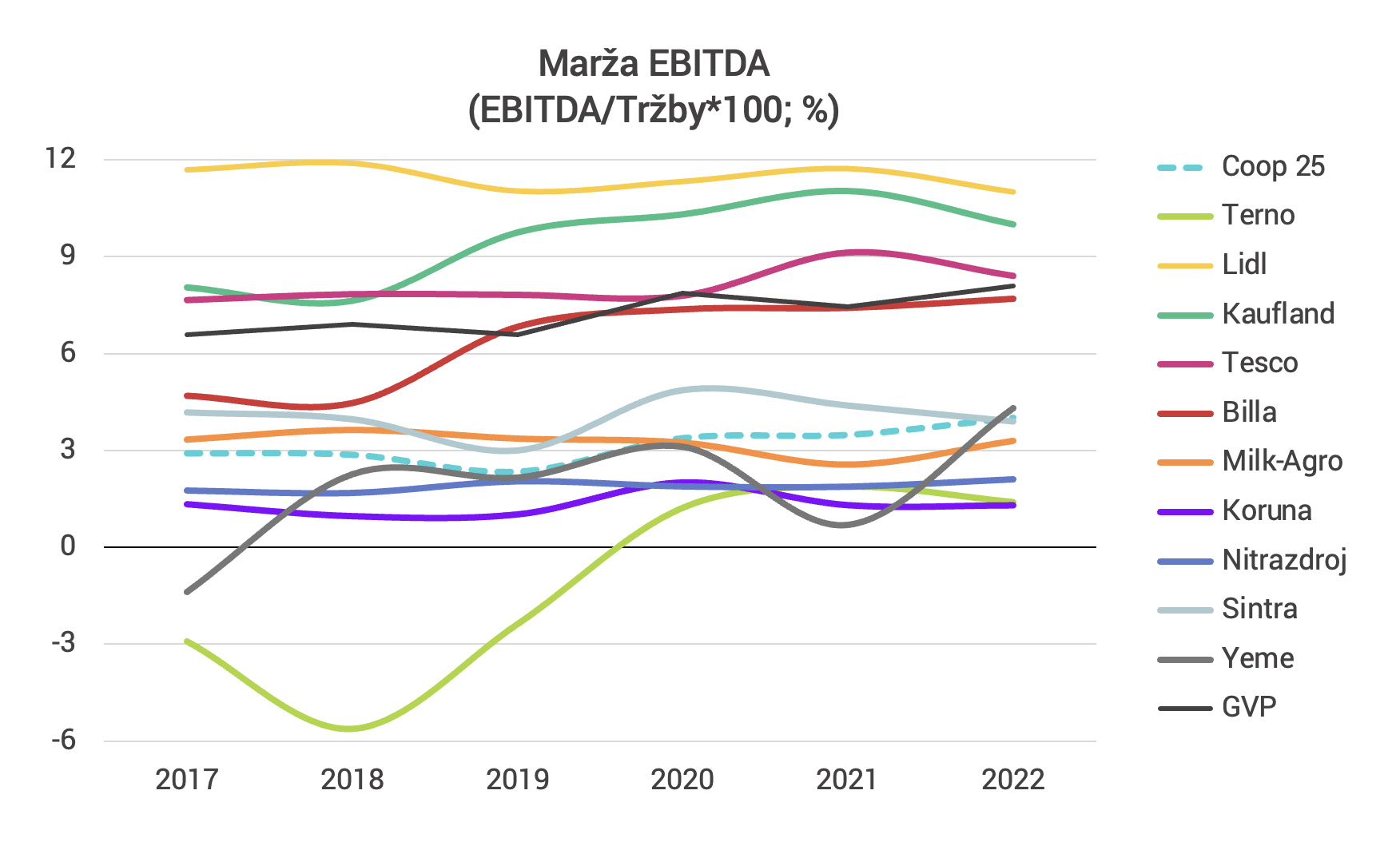

Priemerná miera obchodnej marže (čiže podiel nominálnej obchodnej marže na tržbách za tovar) sa v analyzovanej skupine siedmich najväčších maloobchodných reťazcov vlani po rokoch rastu znížila o vyše 0,6-percentného bodu. Z každého utŕženého eura za predaj tovaru zostalo veľkým reťazcom po úhrade nákladov na jeho obstaranie 26,4 centa. S infláciou sa tak reťazce borili aj na strane vstupov, kde im náklady na kúpu tovaru od potravinárov i farmárov rástli rýchlejšie ako tržby za jeho predaj.

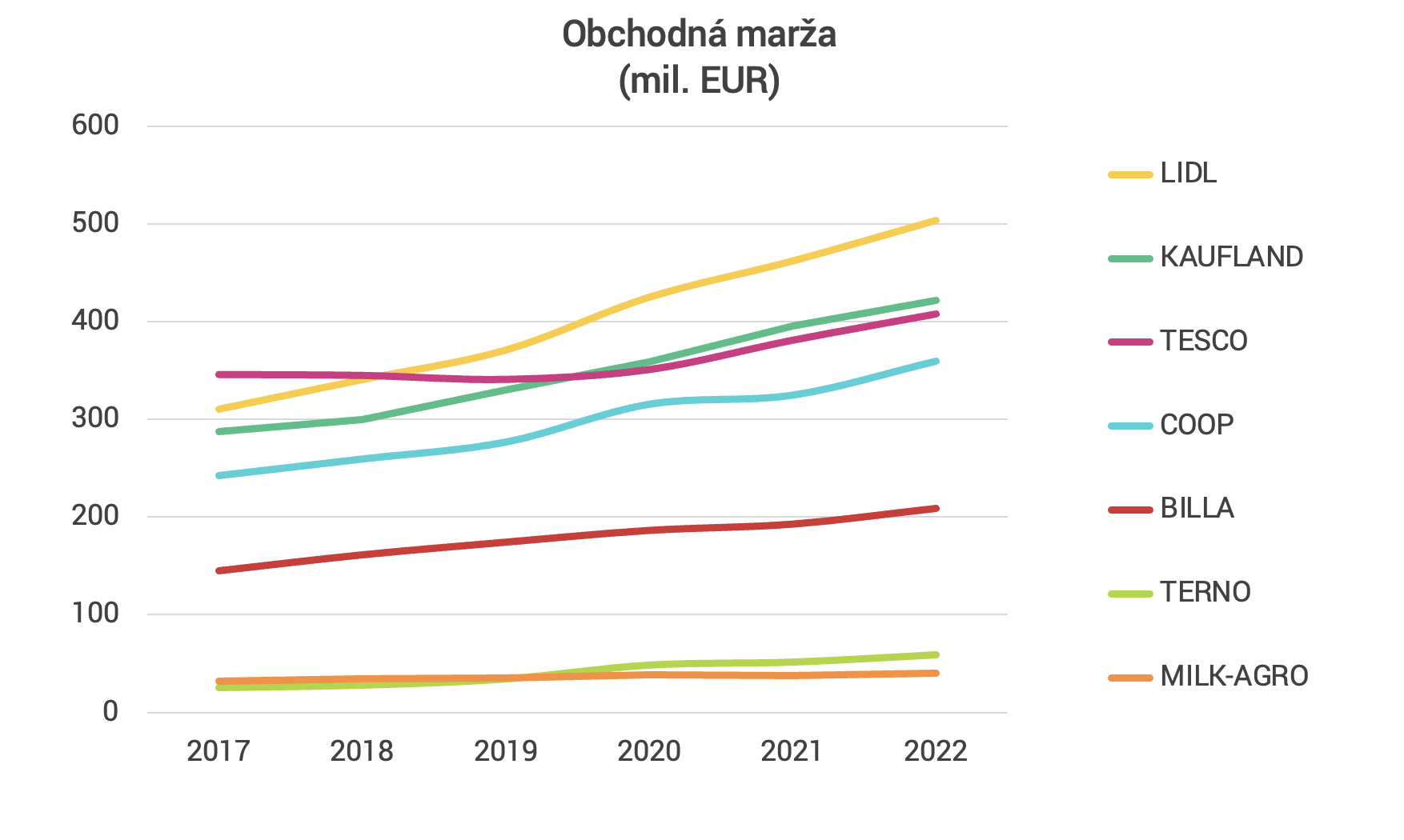

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| LIDL | 310 mil. € | 341 mil. € | 371 mil. € | 425 mil. € | 462 mil. € | 504 mil. € |

| KAUFLAND | 288 mil. € | 300 mil. € | 330 mil. € | 359 mil. € | 396 mil. € | 421 mil. € |

| TESCO | 346 mil. € | 345 mil. € | 341 mil. € | 351 mil. € | 381 mil. € | 408 mil. € |

| COOP | 242 mil. € | 259 mil. € | 277 mil. € | 316 mil. € | 325 mil. € | 360 mil. € |

| BILLA | 145 mil. € | 162 mil. € | 174 mil. € | 187 mil. € | 193 mil. € | 209 mil. € |

| TERNO | 25 mil. € | 28 mil. € | 34 mil. € | 49 mil. € | 52 mil. € | 59 mil. € |

| MILK-AGRO | 32 mil. € | 35 mil. € | 36 mil. € | 38 mil. € | 38 mil. € | 40 mil. € |

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| MILK-AGRO | 27,9 % | 29,6 % | 30,0 % | 30,7 % | 31,4 % | 32,2 % |

| KAUFLAND | 27,2 % | 27,4 % | 28,0 % | 28,1 % | 29,0 % | 27,6 % |

| TERNO | 18,9 % | 21,2 % | 25,9 % | 28,4 % | 28,2 % | 28,4 % |

| LIDL | 27,0 % | 27,6 % | 27,1 % | 28,2 % | 28,0 % | 26,6 % |

| BILLA | 26,6 % | 26,7 % | 26,7 % | 26,9 % | 27,2 % | 27,1 % |

| YEME | 34,3 % | 38,2 % | 27,6 % | 27,3 % | 26,6 % | 29,1 % |

| TESCO | 24,9 % | 25,2 % | 24,8 % | 26,0 % | 26,6 % | 26,1 % |

| NITRAZDROJ | 20,8 % | 21,1 % | 23,1 % | 24,0 % | 24,3 % | 25,0 % |

| COOP | 22,0 % | 22,7 % | 23,1 % | 23,7 % | 23,7 % | 24,0 % |

| SINTRA | 20,3 % | 20,3 % | 20,3 % | 21,6 % | 21,6 % | 21,6 % |

| KORUNA | 18,8 % | 19,1 % | 19,8 % | 20,9 % | 20,8 % | 21,2 % |

| GVP | 16,1 % | 16,6 % | 17,4 % | 18,5 % | 18,7 % | 19,6 % |

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

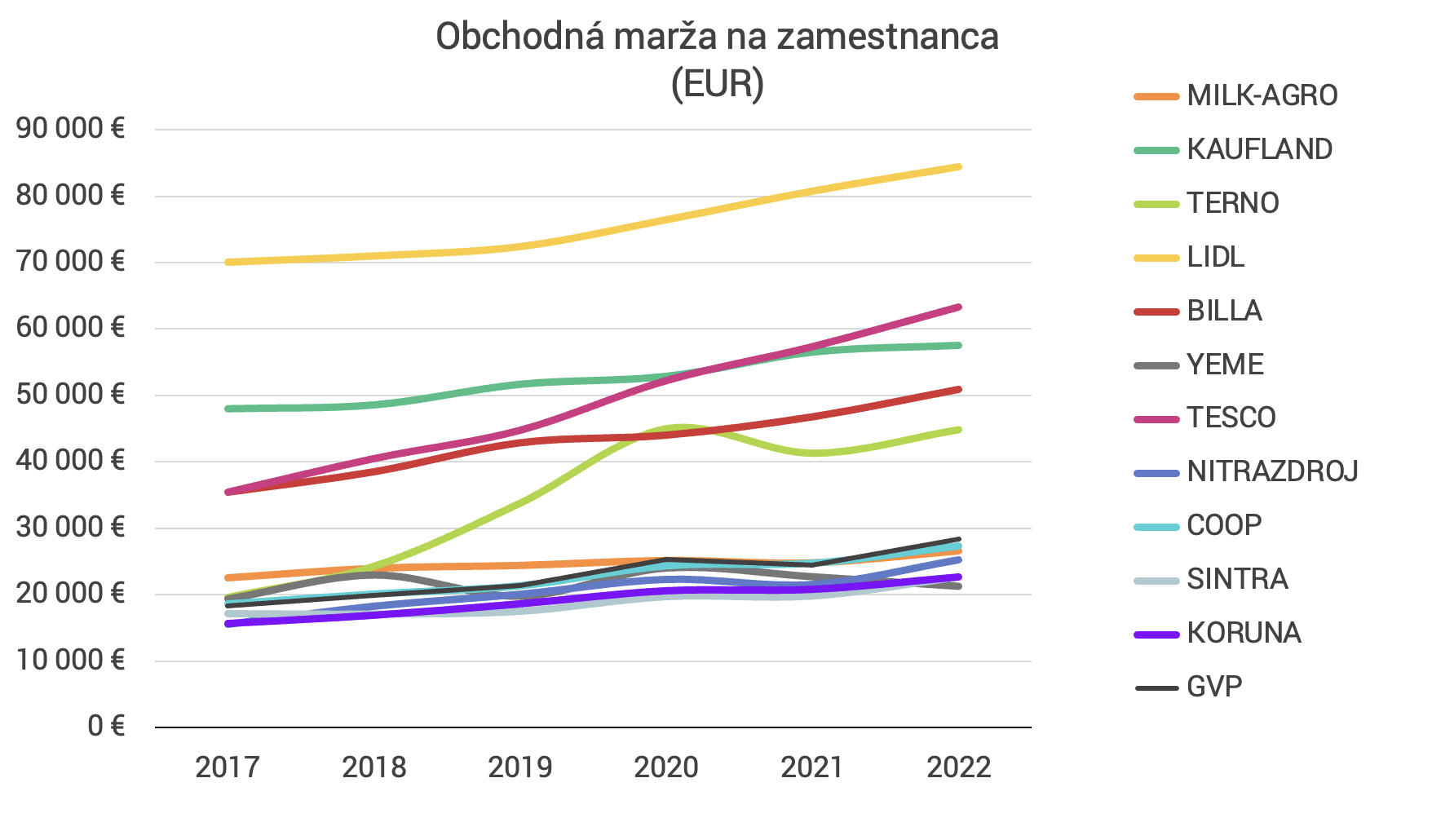

| MILK-AGRO | 22 567 € | 23 994 € | 24 429 € | 25 169 € | 24 826 € | 26 620 € |

| KAUFLAND | 48 026 € | 48 602 € | 51 710 € | 52 910 € | 56 557 € | 57 577 € |

| TERNO | 19 626 € | 24 293 € | 33 798 € | 44 988 € | 41 305 € | 44 835 € |

| LIDL | 70 073 € | 71 008 € | 72 406 € | 76 439 € | 80 727 € | 84 380 € |

| BILLA | 35 479 € | 38 535 € | 42 881 € | 44 022 € | 46 767 € | 50 873 € |

| YEME | 19 398 € | 22 959 € | 19 814 € | 24 002 € | 22 700 € | 21 282 € |

| TESCO | 35 443 € | 40 499 € | 44 759 € | 52 231 € | 57 341 € | 63 305 € |

| NITRAZDROJ | 15 494 € | 18 243 € | 20 069 € | 22 326 € | 21 554 € | 25 299 € |

| COOP | 18 585 € | 20 066 € | 21 312 € | 24 304 € | 24 706 € | 27 285 € |

| SINTRA | 17 126 € | 17 063 € | 17 482 € | 19 677 € | 19 771 € | 22 612 € |

| KORUNA | 15 649 € | 16 897 € | 18 626 € | 20 605 € | 20 821 € | 22 692 € |

| GVP | 18 360 € | 19 926 € | 21 321 € | 25 292 € | 24 459 € | 28 425 € |

K útlmu obchodnej marže prispeli iba zahraničné reťazce! Najmä nemecké duo Lidl a Kaufland, ktorým marža klesla o 1,3- respektíve 1,4-percentného bodu. Coop Jednota, ktorá im výškou celkových tržieb ešte dokáže kontrovať, si maržu síce vylepšila o štvrť percentného bodu, no je naďalej výrazne nižšie (24%) ako priemer top sedmičky, pod ktorým je aj najlepšia žarnovická Jednota (26,3%).

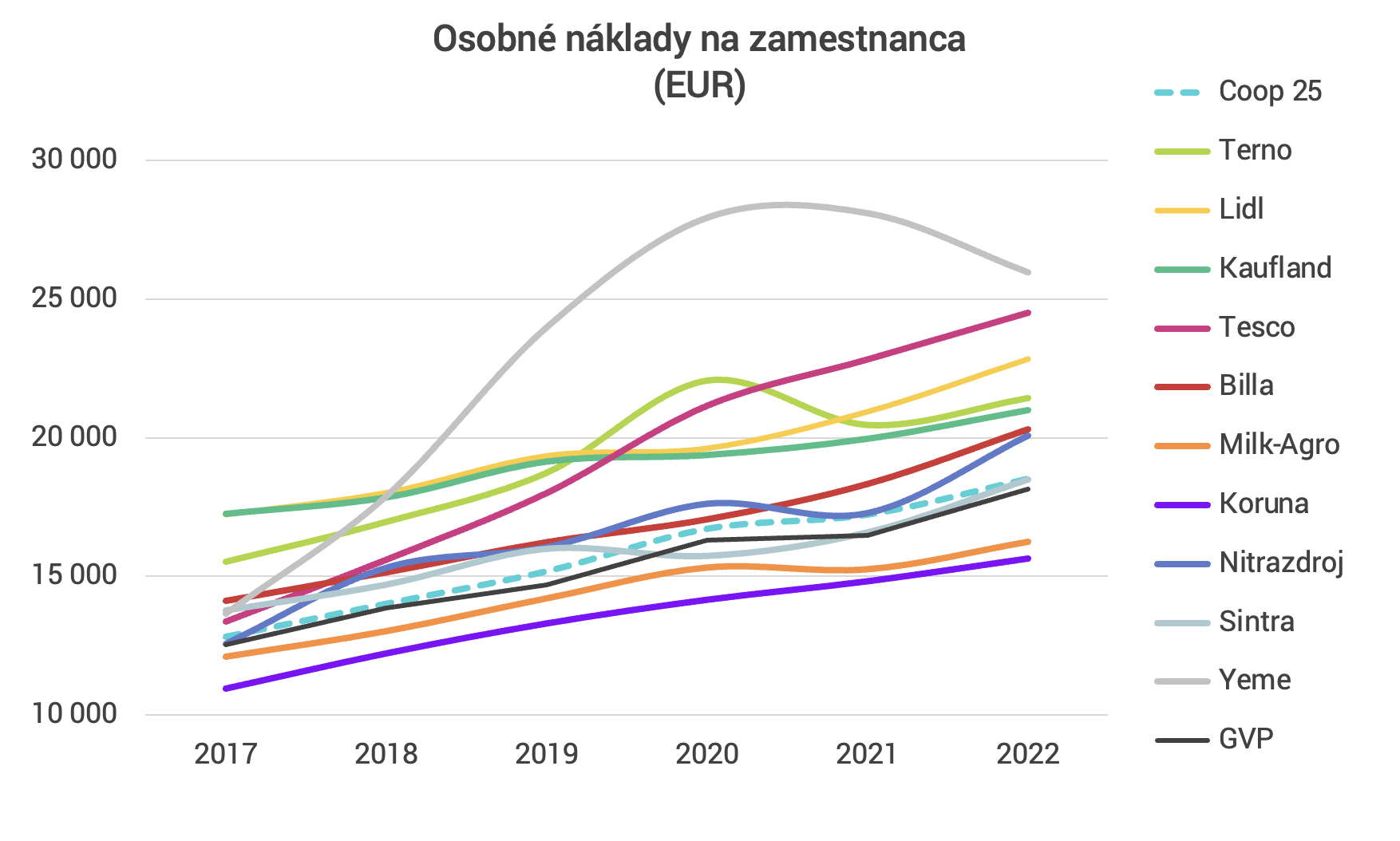

Nemci sú už aj najväčší zamestnávatelia

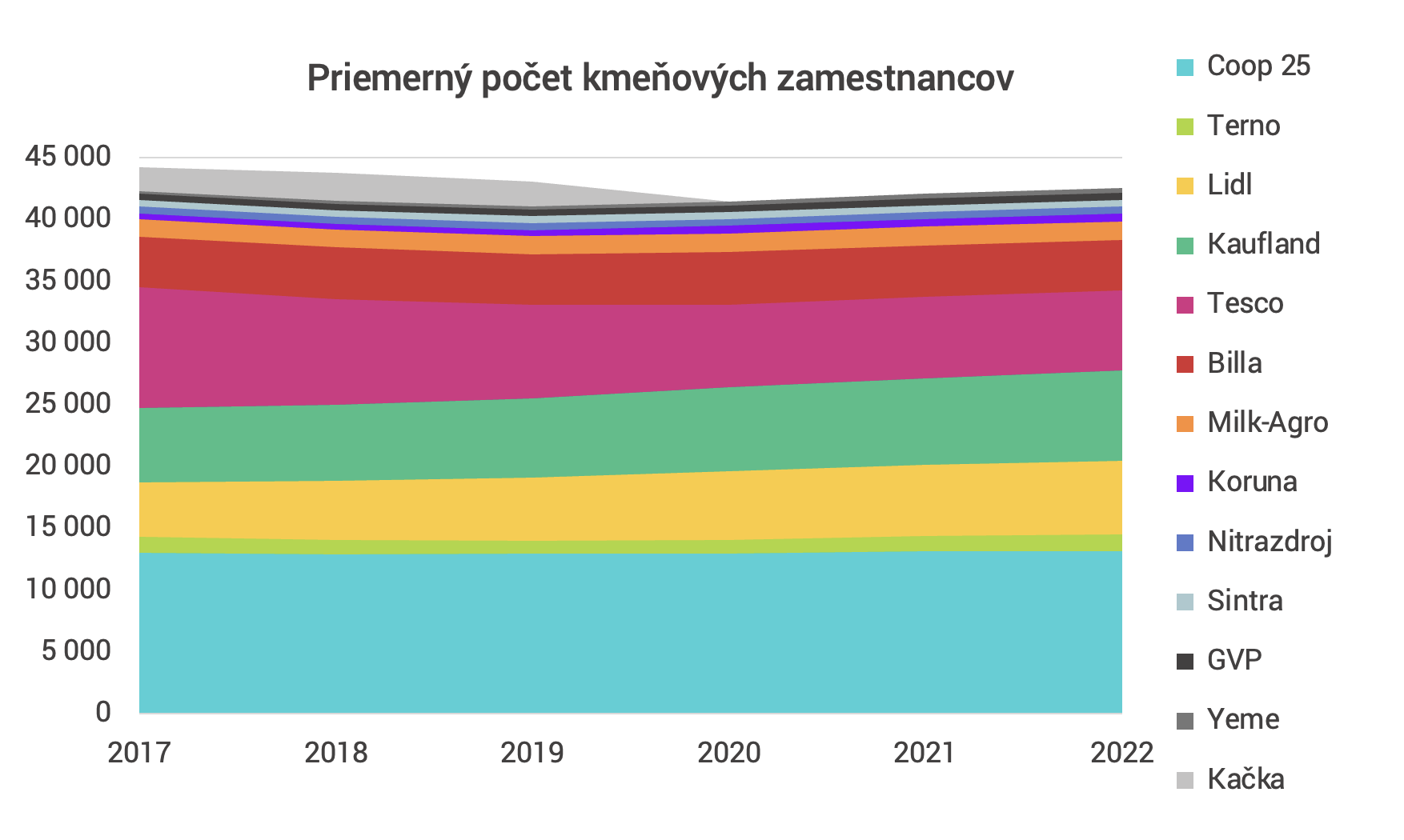

Tandem Lidl a Kaufland, ovládaný nemeckým veľkopodnikateľom Dietrom Schwarzom, prevádzkoval na konci minulého účtovného obdobia (k 28.2.2023) dovedna 239 predajní (164+75). A zamestnával už bezmála 13 300 pracovníkov. Medziročne o 4,4% viac. Rýchlejší rast zaznamenali len menšie siete ako Koruna alebo Yeme. Ostatným kmeňoví pracovníci skôr ubudli. Doteraz sa tak maloobchodníkom nepodarilo vykompenzovať prepad celkovej zamestnanosti, ktorú spôsobil bankrot Kačky.

Nemcom sa však vlani podaril iný úspech. Zosadili Coop Jednotu z dlhoročného piedestálu najväčšieho zamestnávateľa v tunajšom maloobchode. Nehovoriac o tom, že zahraničné reťazce platia svojich ľudí dlhodobo lepšie ako tie domáce. To však súvisí aj s tým, že podnikajú obvykle vo väčších sídlach, kde je vyššia kúpna sila i životné náklady. Kým osobné náklady na zamestnanca sa v Tescu vyštverali k 25-tisícom eur, v Jednote nedosahujú ani 19-tisíc eur a v sieti Makos (jej naposledy publikovaný účtovný rok skončil 30.6.2022), ktorá operuje na najchudobnejšom severovýchode Slovenska, sú ešte zhruba o štyri tisícky slabšie.

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Coop 25 | 13 042 | 12 926 | 12 985 | 12 984 | 13 151 | 13 185 |

| Terno | 1 282 | 1 140 | 1 010 | 1 080 | 1 252 | 1 323 |

| Lidl | 4 427 | 4 796 | 5 121 | 5 559 | 5 724 | 5 969 |

| Kaufland | 5 992 | 6 166 | 6 382 | 6 777 | 6 996 | 7 317 |

| Tesco | 9 758 | 8 517 | 7 616 | 6 719 | 6 642 | 6 439 |

| Billa | 4 093 | 4 192 | 4 069 | 4 237 | 4 126 | 4 109 |

| Milk-Agro | 1 413 | 1 440 | 1 461 | 1 527 | 1 528 | 1 515 |

| Koruna | 475 | 484 | 486 | 588 | 591 | 635 |

| Nitrazdroj | 579 | 559 | 581 | 581 | 594 | 558 |

| Sintra | 515 | 542 | 546 | 536 | 521 | 510 |

| GVP | 488 | 504 | 538 | 556 | 608 | 628 |

| Yeme | 193 | 248 | 267 | 279 | 334 | 358 |

| Kačka | 1 989 | 2 254 | 1 997 |

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Coop 25 | 12 824 € | 14 012 € | 15 181 € | 16 711 € | 17 223 € | 18 515 € |

| Terno | 15 523 € | 16 961 € | 18 735 € | 22 063 € | 20 460 € | 21 431 € |

| Lidl | 17 241 € | 18 030 € | 19 357 € | 19 628 € | 20 947 € | 22 842 € |

| Kaufland | 17 249 € | 17 845 € | 19 143 € | 19 381 € | 19 971 € | 21 009 € |

| Tesco | 13 374 € | 15 603 € | 18 006 € | 21 150 € | 22 819 € | 24 500 € |

| Billa | 14 133 € | 15 158 € | 16 242 € | 17 065 € | 18 339 € | 20 306 € |

| Milk-Agro | 12 118 € | 13 034 € | 14 213 € | 15 320 € | 15 258 € | 16 245 € |

| Koruna | 10 968 € | 12 235 € | 13 314 € | 14 167 € | 14 833 € | 15 651 € |

| Nitrazdroj | 12 578 € | 15 324 € | 16 067 € | 17 633 € | 17 296 € | 20 088 € |

| Sintra | 13 770 € | 14 703 € | 16 000 € | 15 741 € | 16 594 € | 18 505 € |

| Yeme | 13 656 € | 17 892 € | 23 985 € | 27 940 € | 28 102 € | 25 968 € |

| GVP | 12 545 € | 13 867 € | 14 708 € | 16 312 € | 16 477 € | 18 149 € |

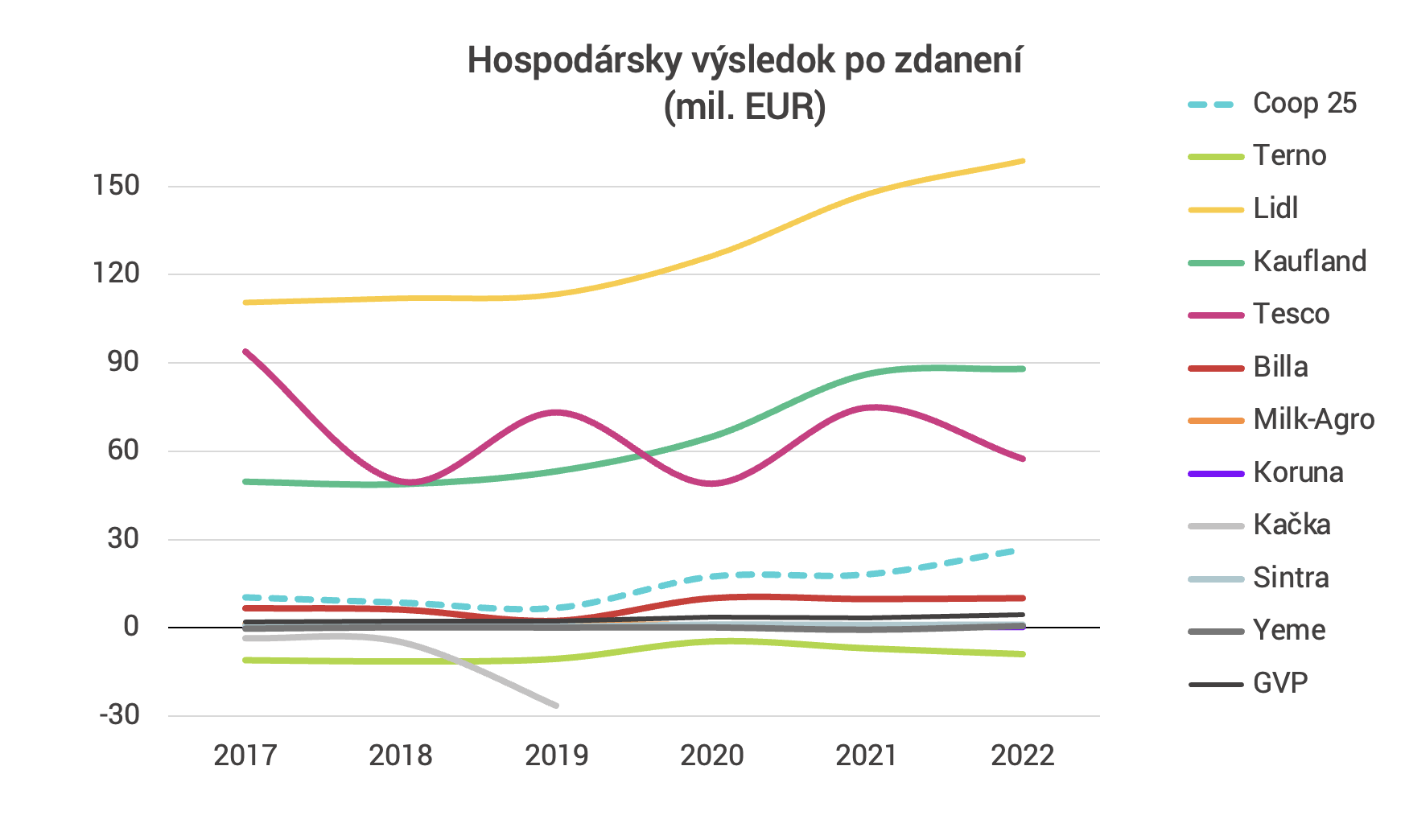

Do výsledkov siete Coop Jednota už druhý rok nevstupujú čísla trenčianskej Jednoty, ktorá ukončila maloobchodnú činnosť a prevádzky prenajala „sestrám“ z Čadce, Žiliny, Prievidze a Senice. Zvyšnej 25-ke zamestnanosť vlani stagnovala pod 13 200 pracovníkmi, no konečne pohla čistým hospodárskym výsledkom. Ten jej vlani vyskočil skoro o polovicu na 26,5 milióna eur. Oproti najslabšiemu roku 2019 je takmer štvornásobný. Najviac k tomu prispeli jednoty v Nových Zámkoch a Prešove, ale aj Krupine, Trnave a Čadci. S rentabilitou tržieb (1,7%) sa družstevníci znova dostali pred rakúsku Billu (1,3%).

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Coop 25 | 10,4 mil. € | 8,7 mil. € | 6,9 mil. € | 17,4 mil. € | 18,2 mil. € | 26,5 mil. € |

| Terno | -11,0 mil. € | -11,4 mil. € | -10,5 mil. € | -4,6 mil. € | -6,9 mil. € | -8,9 mil. € |

| Lidl | 110,6 mil. € | 112,1 mil. € | 113,4 mil. € | 126,4 | 147,4 mil. € | 158,6 mil. € |

| Kaufland | 49,5 mil. € | 48,7 mil. € | 53,1 mil. € | 64,8 mil. € | 86,1 mil. € | 87,9 mil. € |

| Tesco | 93,9 mil. € | 49,8 mil. € | 73,2 mil. € | 49,0 mil. € | 74,9 mil. € | 57,5 mil. € |

| Billa | 6,7 mil. € | 6,2 mil. € | 2,4 mil. € | 10,1 mil. € | 9,8 mil. € | 10,1 mil. € |

| Milk-Agro | 1,2 mil. € | 1,4 mil. € | 1,1 mil. € | 0,9 mil. € | 0,1 mil. € | 0,8 mil. € |

| Koruna | 0,3 mil. € | 0,2 mil. € | 0,2 mil. € | 0,7 mil. € | 0,3 mil. € | 0,3 mil. € |

| Kačka | -3,4 mil. € | -4,7 mil. € | -26,5 mil. € | |||

| Sintra | 0,8 mil. € | 0,7 mil. € | 0,4 mil. € | 1,1 mil. € | 1,0 mil. € | 1,1 mil. € |

| Yeme | -0,3 mil. € | 0,1 mil. € | 0,0 mil. € | 0,1 mil. € | -0,6 mil. € | 0,5 |

| GVP | 2,0 mil. € | 2,3 mil. € | 2,4 mil. € | 3,6 | 3,5 mil. € | 4,4 mil. € |

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Coop 25 | 800 € | 670 € | 529 € | 1 342 € | 1 444 € | 2 012 € |

| Terno | -8 544 € | -9 959 € | -10 392 € | -4 246 € | -5 550 € | -6 737 € |

| Lidl | 24 988 € | 23 364 € | 22 142 € | 22 733 € | 25 748 € | 26 573 € |

| Kaufland | 8 267 € | 7 896 € | 8 318 € | 9 562 € | 12 309 € | 12 014 € |

| Tesco | 9 623 € | 5 845 € | 9 616 € | 7 297 € | 11 271 € | 8 925 € |

| Billa | 1 631 € | 1 482 € | 586 € | 2 388 € | 2 382 € | 2 465 € |

| Milk-Agro | 856 € | 967 € | 736 € | 615 € | 93 € | 541 € |

| Koruna | 613 € | 366 € | 395 € | 1 129 € | 581 € | 514 € |

| Nitrazdroj | 443 € | 545 € | 1 083 € | 667 € | 669 € | 926 € |

| Sintra | 1 461 € | 1 249 € | 665 € | 2 050 € | 1 881 € | 2 065 € |

| Yeme | -1 577 € | 513 € | 180 € | 315 € | -1 890 € | 1 479 € |

| GVP | 4 135 € | 4 572 € | 4 381 € | 6 524 € | 5 743 € | 7 011 € |

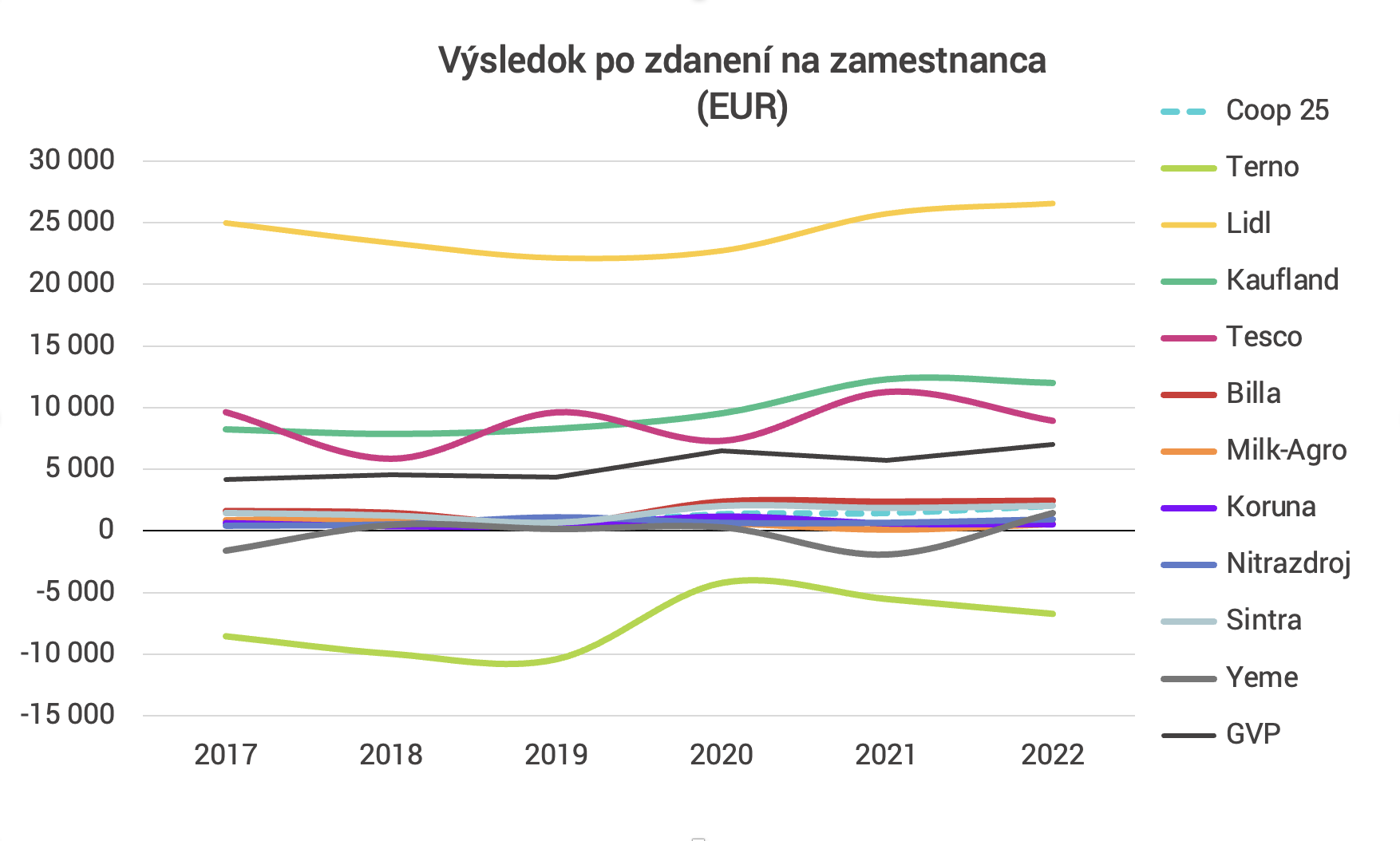

Výkon nemeckej dvojice ale predstavuje úplne iný vesmír. Patria jej prvé dve priečky v rebríčku podľa nominálnej obchodnej marže (rozdiel medzi tržbami za tovar a nákladmi na jeho obstaranie), podľa EBITDA (prevádzkový zisk zvýšený o odpisy a znížený o čistý výnos z predaja dlhodobého majetku a materiálu) aj podľa hospodárskeho výsledku. Ale tiež v pomerových ukazovateľoch, ktoré merajú efektivitu (ziskovosť tržieb, marža EBITDA). V EBITDA prepočítanej na zamestnanca Tesco vlani o chlp predbehlo Kaufland (obaja nad 21-tisíc eur), hoci v tomto parametri nedostižne kraľuje Lidl (takmer 35-tisíc eur).

Tu treba zdôrazniť, že Lidl i Kaufland sú verejné obchodné spoločnosti, čo znamená, že daň z príjmov právnických osôb (DPPO) do slovenského štátneho rozpočtu odvádzajú až ich zahraničné matky. Lidl v poznámkach k účtovnej závierke za rok 2022 odhadol daň zo zisku na 33,8 milióna eur. Kaufland svoj údaj stále neuvádza. FinStat odhaduje, že spoločný zisk Lidlu a Kauflandu po odpočítaní daní z príjmov dosiahol za rok 2022 zhruba 195 miliónov eur. Sú to dve tretiny toho, čo zarobili vedno všetky reťazce s maloobchodným obratom nad 25 miliónov eur.

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Coop 25 | 0,9 % | 0,7 % | 0,6 % | 1,3 % | 1,3 % | 1,7 % |

| Terno | -7,4 % | -8,1 % | -7,5 % | -2,6 % | -3,7 % | -4,1 % |

| Lidl | 9,6 % | 9,1 % | 8,3 % | 8,4 % | 8,9 % | 8,4 % |

| Kaufland | 4,6 % | 4,4 % | 4,4 % | 5,0 % | 6,2 % | 5,7 % |

| Tesco | 6,5 % | 3,5 % | 5,1 % | 3,5 % | 5,0 % | 3,5 % |

| Billa | 1,2 % | 1,0 % | 0,4 % | 1,5 % | 1,4 % | 1,3 % |

| Milk-Agro | 1,1 % | 1,2 % | 0,9 % | 0,8 % | 0,1 % | 0,7 % |

| Koruna | 0,7 % | 0,4 % | 0,4 % | 1,1 % | 0,6 % | 0,5 % |

| Nitrazdroj | 0,6 % | 0,6 % | 1,2 % | 0,7 % | 0,7 % | 0,9 % |

| Sintra | 1,7 % | 1,5 % | 0,8 % | 2,2 % | 2,0 % | 1,9 % |

| Yeme | -2,3 % | 0,6 % | 0,2 % | 0,3 % | -1,6 % | 1,4 % |

| GVP | 3,6 % | 3,8 % | 3,6 % | 4,8 % | 4,4 % | 4,8 % |

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Coop 25 | 2,9 % | 2,9 % | 2,3 % | 3,4 % | 3,5 % | 4,0 % |

| Terno | -2,9 % | -5,6 % | -2,4 % | 1,2 % | 1,9 % | 1,4 % |

| Lidl | 11,7 % | 11,9 % | 11,0 % | 11,3 % | 11,7 % | 11,0 % |

| Kaufland | 8,0 % | 7,6 % | 9,7 % | 10,3 % | 11,0 % | 10,0 % |

| Tesco | 7,6 % | 7,8 % | 7,8 % | 7,8 % | 9,1 % | 8,4 % |

| Billa | 4,7 % | 4,5 % | 6,8 % | 7,4 % | 7,4 % | 7,7 % |

| Milk-Agro | 3,3 % | 3,6 % | 3,4 % | 3,2 % | 2,6 % | 3,3 % |

| Koruna | 1,3 % | 1,0 % | 1,0 % | 2,0 % | 1,3 % | 1,3 % |

| Nitrazdroj | 1,7 % | 1,7 % | 2,0 % | 1,9 % | 1,9 % | 2,1 % |

| Sintra | 4,2 % | 4,0 % | 3,0 % | 4,9 % | 4,4 % | 3,9 % |

| Yeme | -1,4 % | 2,3 % | 2,2 % | 3,1 % | 0,7 % | 4,3 % |

| GVP | 6,6 % | 6,9 % | 6,6 % | 7,9 % | 7,4 % | 8,1 % |

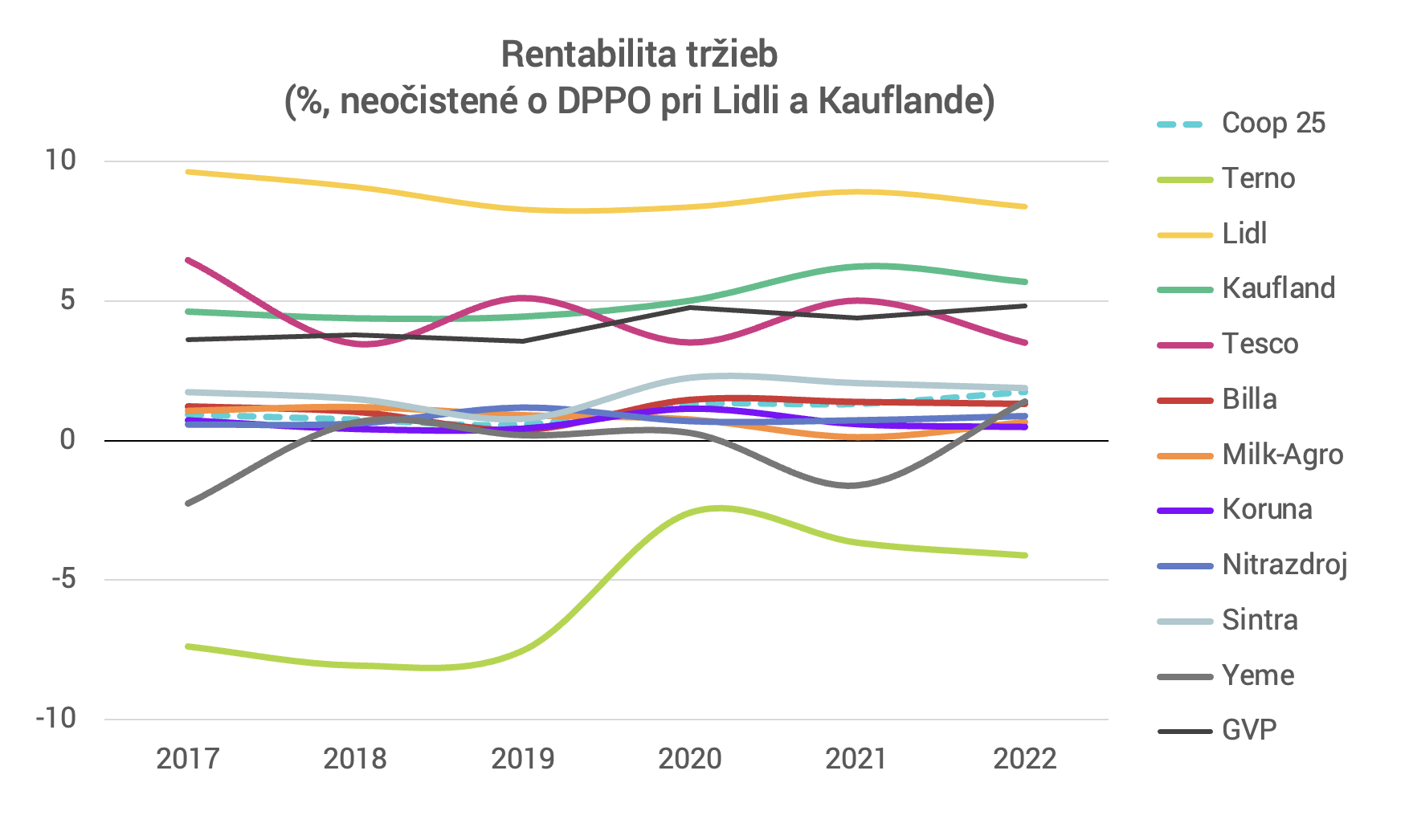

Keďže čistý zisk nemeckému tandemu stúpol medziročne len o pár percent, jeho pomer k tržbám sa medziročne oslabil (tak ako marža EBITDA či hrubá marža, čo je pomer pridanej hodnoty k tržbám). Približne o pol percentného bodu. Lidl však i tak dokáže z každého utŕženého eura premeniť na čistý zisk najviac – 6,6 centa. Kaufland (4,6%) i Tesco (3,5%) už pretlačilo humenské GVP. A ostatné siete sa v rentabilite tržieb krčia pod dvoma percentami.

Od prvovýroby, cez spracovateľov až po obchod sa tržby za produkt postupne nafukujú, čo komplikuje porovnávanie rentability medzi jednotlivými stupňami potravinového reťazca. Ak by sa pri jej výpočte u obchodníkov použila namiesto tržieb vlastná produkcia (obchodná marža + tržby za vlastné výrobky a služby), čistá rentabilita „zaslúžených“ tržieb by v prípade Lidlu či GVP predstavovala skoro 25% (pri Kauflande 16% a Tescu 12%). To sú hodnoty, ktoré vlani dosahovali najúspešnejší pestovatelia obilnín. Väčšina ostatných obchodníkov sa však ani podľa takto upravenej metodiky nedostane so ziskovosťou tržieb na dvojcifernú úroveň.

| (tis. eur) | Celkové tržby | Obchodná marža | Výsledok po zdanení | Počet zamestnancov3 | ||||

| Reťazec1 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 |

| Lidl2 | 1 653 540 | 1 892 026 | 462 083 | 503 662 | 147 382 | 158 617 | 5 724 | 5 969 |

| Kaufland2 | 1 379 473 | 1 544 754 | 395 675 | 421 292 | 86 116 | 87 909 | 6 996 | 7 317 |

| Tesco | 1 490 468 | 1 636 516 | 380 860 | 407 620 | 74 859 | 57 465 | 6 642 | 6 439 |

| Coop Jednota | 1 393 090 | 1 529 960 | 324 910 | 359 746 | 18 150 | 26 533 | 13 151 | 13 185 |

| Billa | 713 608 | 775 164 | 192 961 | 209 036 | 9 828 | 10 128 | 4 126 | 4 109 |

| Terno | 189 344 | 216 106 | 51 714 | 59 317 | -6 948 | -8 913 | 1 252 | 1 323 |

| Milk-Agro | 121 046 | 125 505 | 37 935 | 40 330 | 142 | 820 | 1 528 | 1 515 |

1 Reťazce zoradené podľa obchodnej marže;

2 Daň z príjmov odvádzajú na Slovensku zahraničné materské spoločnosti;

3 Ročný priemer

Účtovné kúzla pokračujú

Rakúska Billa prevádzkuje na Slovensku viac ako 160 predajní. Jej čistý zisk už tri roky osciluje okolo desiatich miliónov eur. Celý jej lanský prírastok tržieb a obchodnej marže padol spolovice na výrobnú spotrebu (najmä energie a služby v rámci skupiny) a spolovice na osobné náklady. Hoci jej stagnoval stav zamestnancov, zaznamenala najvyšší relatívny nárast osobných nákladov na pracovníka (10,7%) zo všetkých veľkých sietí. Každý zamestnanec ju stál už viac ako 20-tisíc eur, hoci na zisku jej nezarobil ani 2 500 EUR. Pre porovnanie, priemerné osobné náklady v Lidli dosahujú bezmála 23-tisíc eur, no na každom zamestnancovi zarobí trhová jednotka skoro 21-tisíc eur (už po očistení o DPPO).

Tesco (má 157 predajní) už len spomína na časy, kedy bolo lídrom slovenského retailu. Dnes je podľa obchodnej marže, EBITDA i čistého zisku až tretí najväčší maloobchodník. Kým vedúcemu nemeckému tandemu zisky lineárne stúpajú, v Tescu roky oscilujú podľa toho, ako pracuje s opravnými položkami k dlhodobému majetku. V roku 2021 k päťročnému maximu čistého profitu prispelo ich rozpustenie. Vlani ho naopak „korekcia hodnoty stálych aktív“ výrazne skresala, hoci prevádzkový profit bez tohto účtovného vplyvu dosiahol absolútny rekord (cez 102 miliónov eur).

Britský reťazec je zároveň jediný hráč, ktorému sústavne klesá počet zamestnancov. Vlani len o tri percentá, no od roku 2017 je to už viac než tretina, respektíve 3 300 ľudí. Na druhej strane sa reťazec pýši najlepšou kapitálovou výbavou. Kým pomer vlastného imania k aktívam predstavuje v Kauflande ani nie 25%, v Tescu je to bezmála 60%, hoci pred piatimi rokmi to boli až tri štvrtiny.

Kto ryžuje v potravinovom reťazci?

V júlovej analýze hospodárenia nefinančných podnikov za rok 2022 FinStat načal tému, kto zarábal v biznise s potravinami na rastúcich spotrebiteľských cenách najviac. No vtedy nám chýbali informácie o ziskoch posledného stupňa v reťazci, konkrétne všetkých štyroch zahraničných reťazcov.

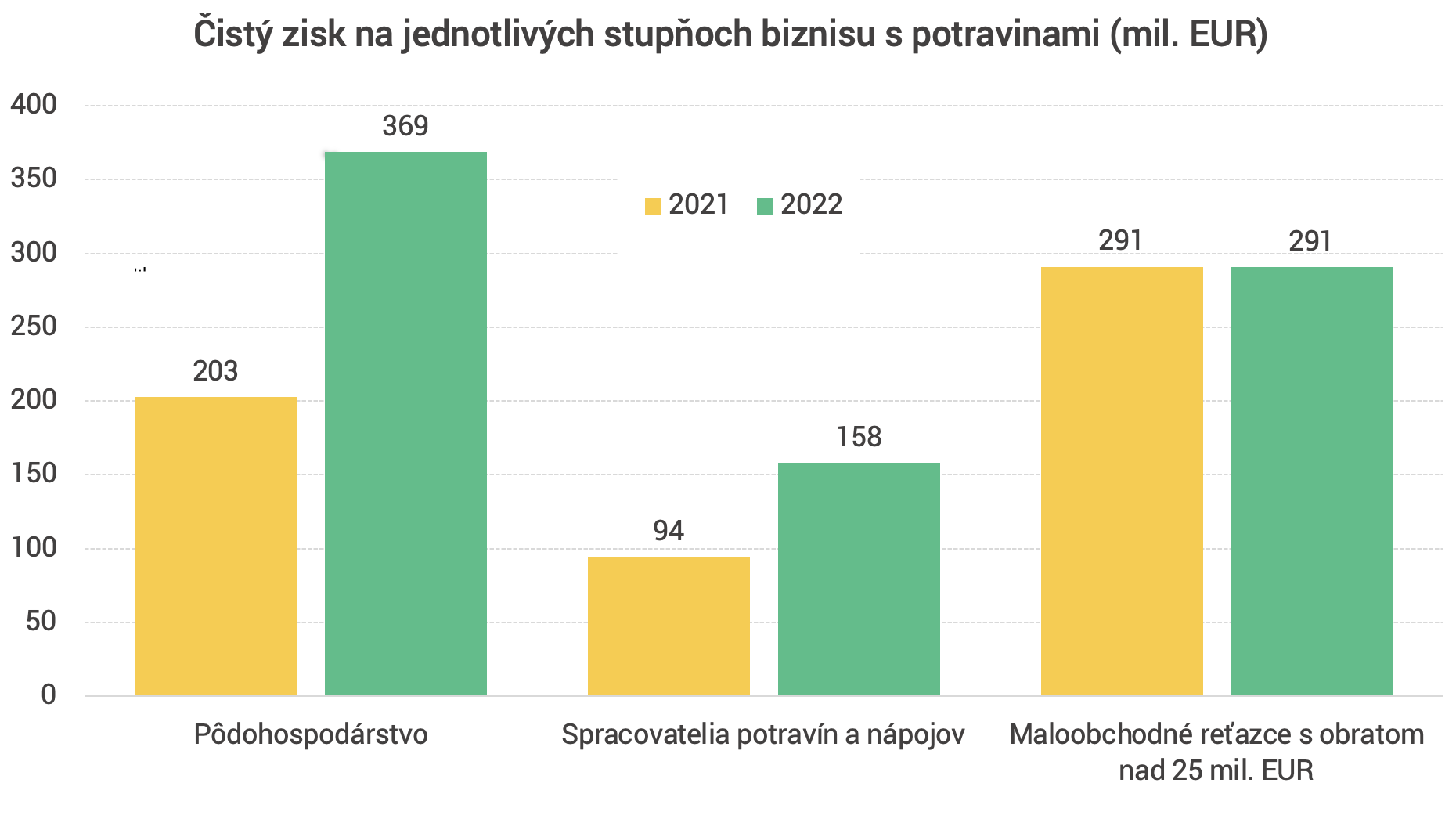

Z ich čerstvo publikovaných dát vyplýva, že maloobchod s potravinami výkon z roka na rok vylepšuje, a najmä nemecké reťazce na ňom zarábajú ukážkovo. Vlani však na inflácii špeciálne neparazitovali, keďže čistý zisk všetkých reťazcov s individuálnym obratom nad 25 miliónov eur podľa odhadu FinStatu stagnoval na úrovni 290 miliónov eur.

Spracovateľom potravín a výrobcom nápojov síce profit po zdanení stúpol o dve tretiny na takmer 160 miliónov eur. No rozhodujúca časť prírastku pripadá na tri podniky z Top10 potravinárov, ktorým čisté zisky vylepšili aj účtovné operácie. Zato viac ako osemtisíc podnikov v pôdohospodárstve zvýšilo profit o viac než štyri pätiny na bezmála 370 miliónov eur. Darilo sa predovšetkým pestovateľom obilnín, ale ožili aj chovatelia ošípaných či hydiny. Čo sú všetko odvetvia, ktoré na rozdiel od obchodu, štát štedro dotuje.

Netreba zrejme osobitne zdôrazňovať, že za vzostupom svetových cien agrárnych komodít, z ktorého slovenskí farmári ťažili, nie sú len dozvuky pandémie koronavírusu, ktoré narušili dodávateľsko-odberateľské kanály. Ale najmä ruská invázia na Ukrajine, ktorá ohrozuje ponuku a dvíha realizačné ceny, a cez manipuláciu cien energetických surovín (ropy, plynu i elektriny) tlačí aj na výrobné vstupy celého tunajšieho potravinárskeho komplexu.

|

Pavol Suďa

Hlavný analytik pavol.suda@finstat.sk |