Veľká trojka a tí ostatní.

Maloobchod má za sebou rekordnú sezónu. V roku 2022 sa takýto úspech už zrejme opakovať nebude. Z kúpnej sily spotrebiteľov totiž razantne ukrojí zvyšovanie cien tovarov bežnej spotreby a hlavne energií.

Jedna z mála možností sociálneho vyžitia počas lockdownov boli nákupy v obchodoch s tovarom bežnej spotreby. To sa pochopiteľne podpísalo pod rekordné výsledky maloobchodných reťazcov. V ostatnom účtovnom období, ktoré zahŕňa už i poslednú pandemickú vlnu, si zaknihovali najdynamickejší nárast tržieb minimálne za uplynulých päť rokov. Stúpli im o šesť percent na takmer sedem miliárd eur. Pre porovnanie, je to približne toľko, koľko vlani utŕžili dovedna bratislavská rafinéria Slovnaft a košické železiarne U.S. Steel, dva najziskovejšie priemyselné podniky roka 2021.

Najväčšie obchodné reťazce, ktorým účtovné obdobia končia vo februári, zverejňujú finančné výsledky na prelome augusta a septembra. Preto FinStat až teraz prináša stručnú analýzu, ako sa minulý rok darilo najvýznamnejším maloobchodným sieťam, ktorým na pultoch prevláda potravinársky sortiment. Rozoberáme hospodárenie sietí s maloobchodným obratom prevyšujúcim 100 miliónov eur, a to za uplynulých päť účtovných období. Je ich už iba sedem (viď. tabuľka), keďže Potraviny Kačka v lete 2019 skrachovali. Do viacerých porovnaní sme však Kačku zahrnuli, rovnako ako vybrané menšie maloobchodné reťazce.

Najrýchlejšie, o desatinu, vyskočili maloobchodné tržby košickej sieti Labaš (cez 130 mil. EUR), ktorá na východnom Slovensku prevádzkuje 32 supermarketov Fresh Plus a zamestnáva približne 1 600 ľudí. V jej biznise však stále prevláda veľkoobchod (tvorí skoro 57% tržieb), preto ju FinStat do agregátnych štatistík o maloobchode nezahŕňa. Takmer rovnako sa zvýšili tržby i nemeckej sieti Lidl, ktorá dominuje slovenskému maloobchodu prakticky vo všetkých nominálnych i pomerových parametroch.

Spaľuje i akviruje.

Porovnateľne silno zabrali v tržbách vedno Terno, Tesco a Kaufland. Hoci firme Terno Real Estate, ktorá v SR prevádzkuje 155 predajní Terno, Moja Samoška a Kraj, stúpla aj pridaná hodnota aj EBITDA (už druhý rok je kladná), jej čistá strata sa prehĺbila na bezmála sedem miliónov eur. Kumulatívna strata reťazca, ktorý ovládajú Martin Fedor s manželkou spolu s akcionármi J&T Finance Group Jozefom Tkáčom a Ivanom Jakabovičom, sa vyšplhala už k 54 miliónom eur. Spálil tak už viac než tri pätiny investovaného kapitálu.

Terno zároveň konvertovalo pôžičku od personálne prepojenej J&T Finance Group (13,5 mil. EUR) na štandardné bankové úvery (od spriaznenej J&T Banky, úhrnná výška 24,5 mil. EUR). Dodatočné zdroje použilo aj na akvizíciu 90% podielu v malej breznianskej maloobchodnej sieti CBA Market, s ktorou sa v tomto roku plánuje zlúčiť. Dlhodobo zisková sieť prevádzkuje na strednom Slovensku 12 predajní, v ktorých zamestnáva vyše sto ľudí a vlani v nich za predaj tovaru utŕžila bezmála 12 miliónov eur.

Z hodnotených reťazcov sa do straty vlani (účtovný rok 2021 mu skončil k 31.10.) dostal aj Slovenský potravinársky priemysel, ktorý ovláda bratislavskú sieť Yeme. Zapríčinil to prudký rast osobných nákladov, ťahaný takmer 20-percentným navýšením počtu pracovníkov. Podobne dynamicky zvýšilo stavy i Terno (+16%). To sa v oboch prípadoch podpísalo pod mierny pokles tržieb na zamestnanca, hoci väčšine ostatných konkurentov sa tento parameter produktivity práce zlepšuje.

Oveľa dynamickejším rastom celkových tržieb sa nemecký Kaufland, sesterská sieť Lidlu, dotiahol na domácu sieť Coop Jednota. Tá združuje 25 regionálne orientovaných spotrebných družstiev. Vlani už do jej výsledkov neprehovorili čísla trenčianskej Jednoty, ktorá v predchádzajúcom roku definitívne ukončila maloobchodnú činnosť a prevádzky prenajala „sestrám“ z Čadce, Žiliny, Prievidze a Senice. Menším reťazcom tržby vlani skôr klesali. Najviac prešovskému Milk-Agru (bezmála dve stovky predajní), ktoré dlhodobo vykazuje najslabšie tržby na zamestnanca na trhu, skoro štvrtinové oproti vedúcemu Lidlu.

To sú paradoxy.

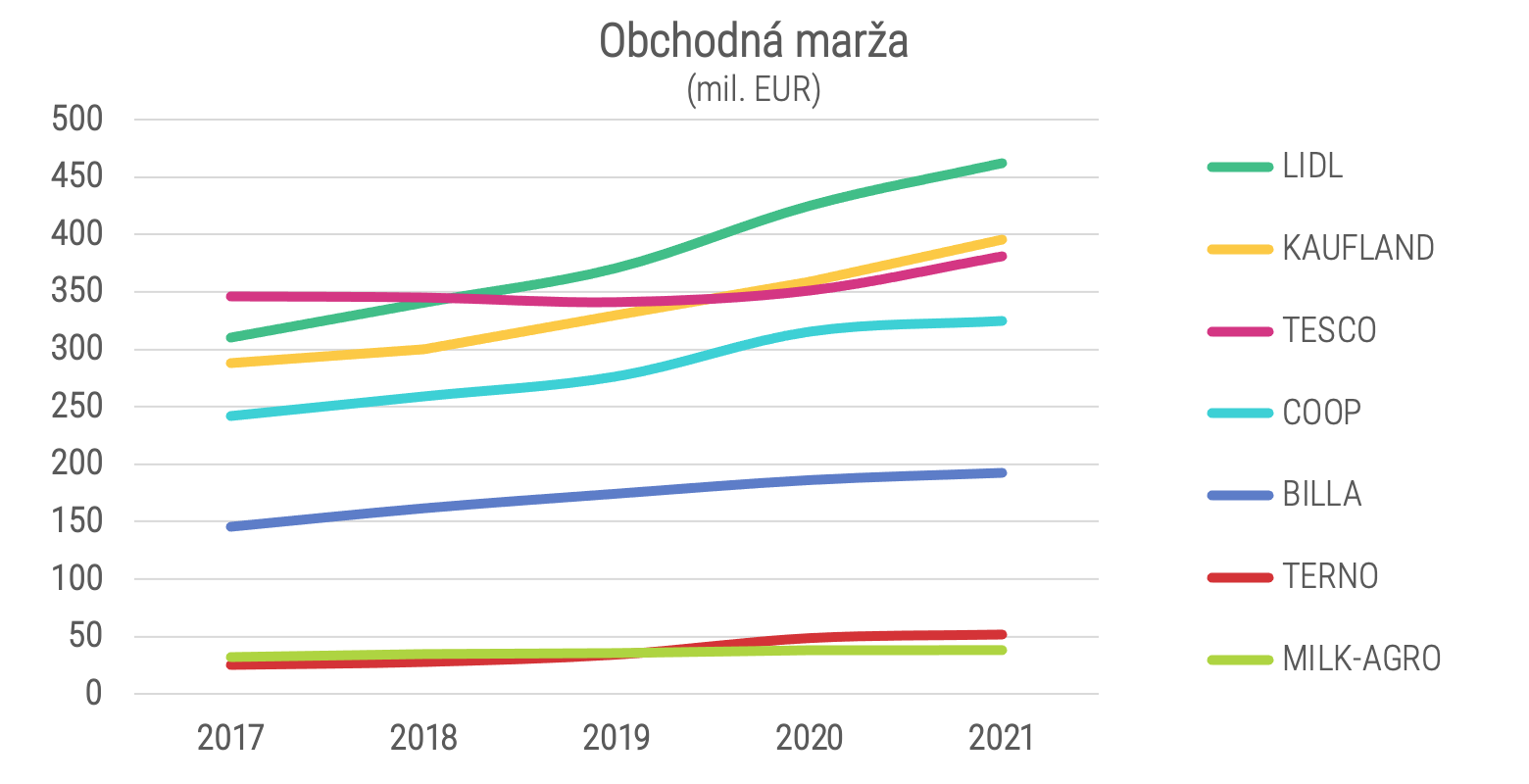

Paradoxne, Milk-Agro sa pýši najvyššou obchodnou maržou na trhu. Z každého utŕženého eura za predaj tovaru mu na krytie nákladov a zisku zostane už viac než 31 centov. V biznise reťazca síce dominuje obchod, no marža by bola nižšia, keby sa od nej oddelila vlastná výroba mliečnych výrobkov (značka Sabi). Robustný potenciál obchodnej marže však už vlani nedokázal premeniť na viditeľnejší zisk, ktorý len mierne presiahol kozmetických 140-tisíc eur.

Oveľa väčšími maržami sa ešte pred pár rokmi chvastalo Yeme. No to sa už v ostatných troch rokoch stabilizovalo v pásme, kde operujú všetci ostatní významní hráči (26-29%). Teda s výnimkou skupiny Coop Jednota. Priemerná marža jej členských družstiev je pod 24 percentami. A aj najlepšia žarnovická Jednota (26,7%) je už pod priemerom trhu. Priemerná miera obchodnej marže sa totiž v analyzovanej skupine siedmich najväčších maloobchodných reťazcov vlani zvýšila o 0,3-percentného bodu na svoje historické maximum. Z každého utŕženého eura za predaj tovaru zostalo veľkým reťazcom po úhrade nákladov na jeho obstaranie rovných 27 centov.

Nemecký valec.

Tandem Lidl a Kaufland, ovládaný nemeckým veľkopodnikateľom Dietrom Schwarzom, prevádzkoval na konci minulého účtovného obdobia (k 28.2.2022) spolu 227 predajní (155+72). Vlani znova dokázal rekordné percentuálne marže premeniť na historické výsledky. Patria mu prvé dve priečky v rebríčku podľa nominálnej obchodnej marže (rozdiel medzi tržbami za tovar a nákladmi na jeho obstaranie), podľa EBITDA (prevádzkový zisk zvýšený o odpisy a znížený o zisk z predaja dlhodobého majetku a materiálu) aj podľa hospodárskeho výsledku po zdanení. Ale i v ďalších pomerových ukazovateľoch, ktoré merajú efektivitu (rentabilita tržieb, marža EBITDA) a produktivitu (EBITDA na zamestnanca).

Tu treba upozorniť, že Lidl i Kaufland sú verejné obchodné spoločnosti, čo znamená, že daň z príjmov právnických osôb do slovenského štátneho rozpočtu odvádzajú ich zahraničné matky. Lidl po prvýkrát vyčíslil daň z príjmov až v poznámkach k účtovnej závierke za rok 2020. Podľa nich z jeho zisku za rok 2019 zaplatila nemecká matka na dani z príjmov takmer 23,7 mil. EUR. Poznámky k účtovnej závierke za rok 2021 hovoria už len o predpokladanej dani za rok 2021, ktorá by mala prevýšiť 29 miliónov eur. Kaufland daň z príjmov v poznámkach k závierkam stále neuvádza.

FinStat odhaduje, že spoločný zisk Lidlu a Kauflandu po odpočítaní daní z príjmov dosiahol za rok 2021 približne 187 miliónov eur. Je to o 80% viac, ako zarobili dokopy všetci ostatní ziskoví maloobchodníci s maloobchodným obratom nad 100 miliónov eur. Za uplynulé tri roky dosiahol úhrnný zisk nemeckej dvojice po zdanení sumu, na ktorú tretie Tesco potrebovalo päťročnicu (zhruba 340 miliónov eur).

Jedným z kľúčových parametrov, ktorý meria výkonnosť firiem, je rentabilita tržieb. Tá hovorí o tom, koľko centov z každého utŕženého eura dokáže spoločnosť premeniť na čistý zisk. Lidl v tom na trhu exceluje aj vtedy, keď očistíme jeho zisk o dane, ktoré platí matka. Stále premení na profit viac ako 7 centov z každého eura tržieb. A ak rovnako očistíme profit Kauflandu, klesne rentabilita jeho tržieb na 5%, čo je rovnaká úroveň, akú vykazuje britské Tesco. Ostatní konkurenti nedosahujú ani polovičné výsledky. Rakúska Billa sa na Veľkú trojku ako-tak doťahuje aspoň v marži EBITDA (podiel EBITDA k celkovým tržbám) či v EBITDA prepočítanej na jedného zamestnanca.

Bývalá jednotka kontruje.

Tesco, niekdajšia jednoznačná trhová jednotka, je podľa obchodnej marže, EBITDA i čistého zisku tretí najväčší maloobchodník na Slovensku. No kým Lidlu a Kauflandu zisky lineárne stúpajú, trhovej trojke oscilujú podľa toho, ako v danom roku dotvára či rozpúšťa opravné položky k dlhodobému majetku. Bez vplyvu týchto účtovných operácií by bol jeho prevádzkový profit v podstate stabilný a osciláciu konečného zisku by určovali hlavne čisté výnosy z predaja podielov v dcérskych firmách (v roku 2018 presiahli 31 miliónov eur).

V uplynulých dvoch účtovných obdobiach už Tesco podiely nepredávalo a opravné položky rozpúšťalo striedmo. O vlaňajší nárast čistého zisku o vyše polovicu na bezmála 75 miliónov eur sa tak konečne postaralo oživenie obchodnej marže, no aj výskok tržieb za vlastné služby, a zároveň kontrolovaný rast nákladov na energie a služby. Rekordný zisk pritom Tesco vykázalo napriek tomu, že mu priemerné osobné náklady na zamestnanca stúpli najviac na trhu (zhruba o osem percent), k čomu prispel tiež neustávajúci odlev zamestnancov, vlani o 1,1%. Vyšší úbytok kmeňových ľudí zaznamenala už len Billa (-2,9%), ktorá investovala menej aj do brigádnikov.

Kým Lidl i Kaufland evidujú najvyšší pomer bankových úverov k aktívam (41% respektíve 33%), Tesco si od bánk nepožičiava vôbec. Pomer jeho vlastných zdrojov k aktívam síce postupne klesá, no stále je najvyšší na trhu. Presahuje 62%. Naopak, najnižší pomer vykazujú obaja nemeckí konkurenti, ktorí sa tak, paradoxne, môžu pochváliť najvyššou rentabilitou vlastného kapitálu. Na každom investovanom eure vo vlastných zdrojoch zarobí Lidl skoro 38 centov a Kaufland bezmála 24 centov (už po očistení o daní z príjmov, ktoré odvádzajú ich zahraničné matky). Ale aj solídnych 12% v Tescu je stále viac než jednociferné výnosnosti kapitálu u ostatných konkurentov.

V Lidli je to fifty fifty.

Dlhodobo je najväčším zamestnávateľom maloobchodu sieť Coop Jednota. Vo viac než dvoch tisíckach potravín a supermarketov (aj pod názvom Tempo) pre ňu pracuje vyše 13-tisíc ľudí. Podľa celkových tržieb sa bije o tretie miesto s Kauflandom. Podľa obchodnej marže aj čistého zisku je to jasná trhová štvorka, hoci v EBITDA i viacerých pomerových ukazovateľov zaostáva za menšou Billou (prevádzkuje 158 predajní). Vďaka tomu, že jej súčasťou už nie je stratové trenčianske družstvo, vlani zaznamenala najvyšší čistý profit minimálne za uplynulých päť rokov (18,2 mil. EUR). Ten je skoro dvojnásobný v porovnaní s Billou, no dvojnásobné sú aj tržby Coop Jednota, preto rentabilitu tržieb má Billa o chlp lepšiu (1,4% verzus 1,3%).

Tesco za uplynulých päť rokov prepustilo viac než tritisíc kmeňových pracovníkov, čo je tretina stavu z roku 2017. Ďalšie dve tisícky ľudí prišli o prácu pred troma rokmi, keď skrachovali Potraviny Kačka. Ostatní konkurenti dokázali absorbovať približne polovicu uvoľnenej pracovnej kapacity. Najviac sa personálne rozrástli Kaufland a Lidl, spolu o 2 300 pracovníkov. V súčasnosti už zamestnávajú skoro toľko ľudí čo Jednoty, no vynakladajú na nich o 15% viac peňazí.

Priemerné ročné osobné náklady na zamestnanca v jednotlivých reťazcoch spravidla stúpajú. Vlani sa pohybovali od necelých 15-tisíc eur (Koruna) po bezmála 23-tisíc eur (Tesco). Od trhu sa dramaticky odchýlilo Yeme, ktoré na jedného pracovníka vynakladá viac ako 28-tisíc eur. No zrejme len čiastočne sa to dá vysvetliť tým, že podniká v Bratislave, kde sú náklady na pracovnú silu podstatne vyššie ako na východe Slovenska. Tam pôsobí napríklad nehodnotená bardejovská sieť Makos, v ktorej priemerné osobné náklady (v účtovnom roku končiacom 30.6.2020) nedosahovali ani 14-tisíc eur.

Zaujímavé je porovnať, koľko zisku vytvorí zamestnávateľovi každý pracovník. Pri väčšine reťazcov sú to zlomky osobných nákladov, na úrovni stoviek či nízkych tisícok eur. Len v prípade Kauflandu (už po zohľadnení daní z príjmov) a Tesca sa profit na zamestnanca pohybuje na polovici priemerných osobných nákladov. V oboch prípadoch je to okolo 10-tisíc eur. No a v Lidli každý zamestnanec vytvorí dokonca taký zisk, aké sú jeho priemerné náklady na mzdy a odvody, čo je viac než 20-tisíc eur (po zohľadnení daní z príjmov).

| (tis. eur) | Celkové tržby | Obchodná marža | Výsledok po zdanení | Počet zamestnancov3 | ||||

| Reťazec1 | 2020 | 2021 | 2020 | 2021 | 2020 | 2021 | 2020 | 2021 |

| Lidl2 | 1 509 677 | 1 653 540 | 424 924 | 462 083 | 126 371 | 147 382 | 5 559 | 5 724 |

| Kaufland2 | 1 290 727 | 1 379 473 | 358 568 | 395 675 | 64 804 | 86 116 | 6 777 | 6 996 |

| Tesco | 1 392 994 | 1 490 468 | 350 941 | 380 860 | 49 026 | 74 859 | 6 719 | 6 642 |

| Coop Jednota | 1 355 127 | 1 393 090 | 315 567 | 324 910 | 17 420 | 18 150 | 12 984 | 13 151 |

| Billa | 695 298 | 713 608 | 186 521 | 192 961 | 10 117 | 9 828 | 4 237 | 4 126 |

| Terno | 176 847 | 189 344 | 48 587 | 51 714 | -4 585 | -6 948 | 1 080 | 1 252 |

| Milk-Agro | 125 164 | 121 046 | 38 433 | 37 935 | 940 | 142 | 1 527 | 1 528 |

1 Reťazce zoradené podľa hrubej obchodnej marže;

2 Daň z príjmov odvádzajú na Slovensku zahraičné materské spoločnosti;

3 Ročný priemer.

|

Pavol Suďa

Hlavný analytik pavol.suda@finstat.sk |