Väčšina tunajších maloobchodníkov zverejnila vlaňajšie finančné výsledky v 1. polroku 2020. No najväčšie reťazce, ktorým účtovné obdobia končia v závere februára, to obvykle stíhajú až koncom leta. V tomto roku však vláda pre korona krízu posunula najneskorší termín podania daňových priznaní, a tým pádom aj uloženia účtovných závierok, na koniec októbra. Tento priestor využili Lidl a Billa na maximum. Preto FinStat až teraz zverejnil analýzu toho, ako sa vlani darilo najvýznamnejším maloobchodným reťazcom, ktorým na pultoch prevláda potravinársky sortiment.

FinStat opäť analyzoval osem maloobchodných reťazcov, ktorých individuálne tržby za predaj tovaru, vlastných výrobkov a služieb prevýšili v uplynulom účtovnom období úroveň 100 miliónov eur. Pre konzistentnosť medziročného porovnávania zahrnul do analýzy ešte i Potraviny Kačka, ktoré na konci lanského leta skrachovali. Preto sa ich tržby nad uvedenú hranicu nedostali, hoci v predchádzajúcom účtovnom období prevýšili 150 mil. EUR.

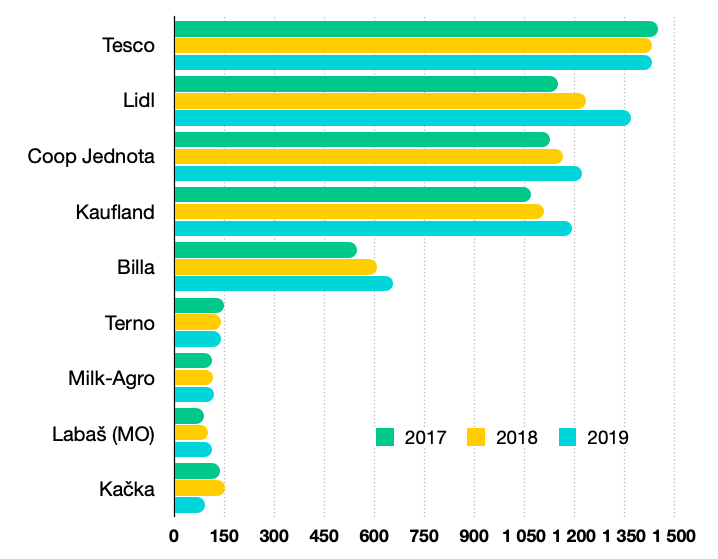

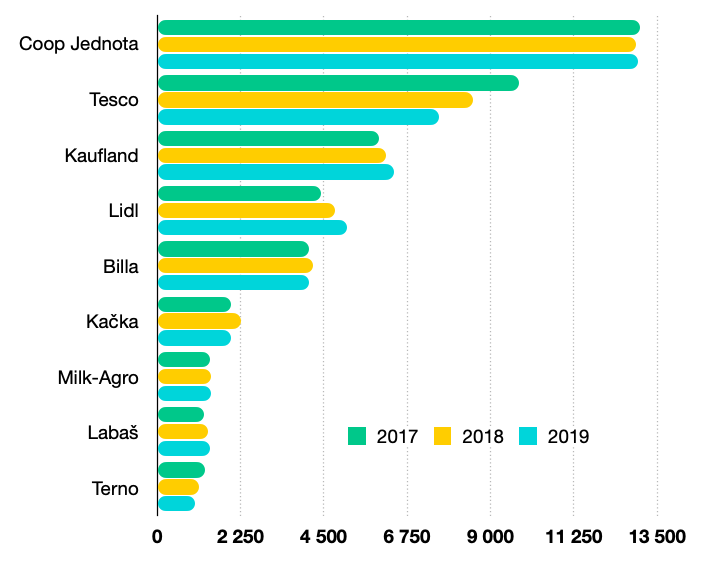

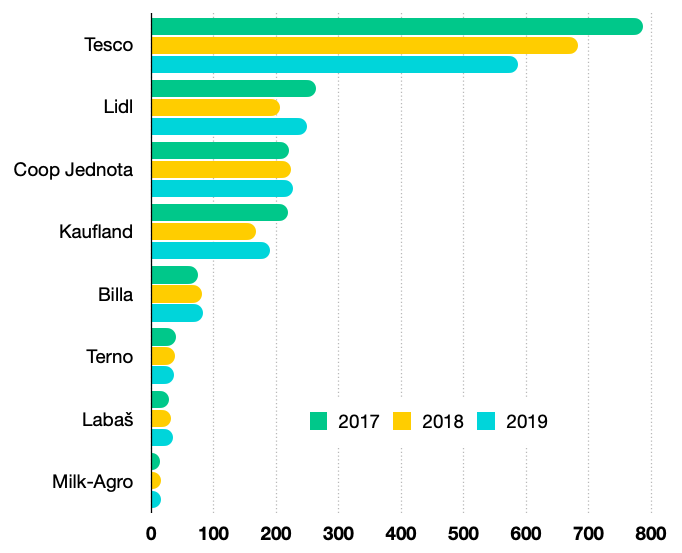

Napriek medziročnému prepadu obratu Kačky o tretinu sa celkové tržby hodnotenej osmičky prehupli vlani cez 6,2 miliardy eur. Ich dynamika sa zrýchlila na 4,5%. Ťahúňmi boli zahraničné reťazce (okrem Tesca), ale aj domáce zoskupenie Coop Jednota. Graf 1 ilustruje objem celkových tržieb v hodnotených maloobchodných sieťach v rokoch 2017 až 2019.

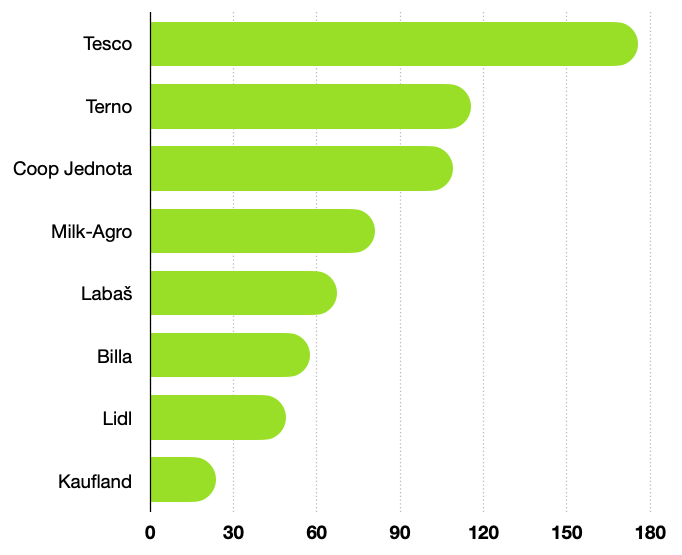

Na spestrenie, FinStat do niektorých grafických porovnaní zahrnul i spoločnosť Labaš, s.r.o., ktorá pod značkou Fresh prevádzkuje 29 supermarketov v Košiciach a v ich okolí. Jej maloobchodné tržby vlani stúpli skoro o 12 percent na vyše 112 miliónov eur. Do agregátnych štatistík odvetvia však nevstupujú, pretože v biznise Labaša stále prevláda veľkoobchod. Aj keď jeho podiel v celkových tržbách postupne klesol na lanských 57%, respektíve 148,8 mil. EUR.

FinStat sa tentoraz pozrel aj na výsledky menších obchodníkov. Nepodarilo sa nám ich ale presvedčiť na spoluprácu a spočítať tak maloobchodné obraty firiem, ktoré prevádzkujú predajne v sieťach Fresh, Zdroj/CBA a Klas, no zároveň podnikajú aj vo veľkoobchode. V rebríčku najväčších maloobchodníkov by pritom mohli figurovať popri najväčšej domácej sieti Coop Jednota, ktorú tvorí až 26 samostatných spotrebných družstiev.

Coop Jednota je podľa objemu tržieb tretí najväčší retailista na slovenskom trhu. No zároveň je najväčší zamestnávateľ, prevádzkujúci zhruba 2 100 predajní. Prácu dáva skoro tretine pracovníkov z bezmála 41-tisíc ľudí, ktorých osmička hodnotených reťazcov na Slovensku zamestnáva.

Nová jednotka

Pridaná hodnota maloobchodníkom stúpla vlani o 8,2% a presiahla úroveň 1,1 miliardy eur. Bez Kačky by vzrástla dokonca o viac ako desatinu. Za zrýchlenie je však zodpovedná hlavne zmena v účtovných postupoch. Tá sa týka nákladov na operatívny lízing v zahraničných reťazcoch, vykazujúcich účtovné závierky podľa medzinárodných štandardov.

Dominantným zdrojom tvorby pridanej hodnoty u maloobchodníkov je obchodná marža. Predstavuje rozdiel medzi tržbami za tovar a nákladmi na jeho obstaranie. Lepšie vystihuje význam jednotlivých obchodníkov, keďže neobsahuje tržby za služby (napríklad z prenájmu ako v Tescu) či za produkciu vlastných výrobkov (ako v Milk-Agro alebo Yeme).

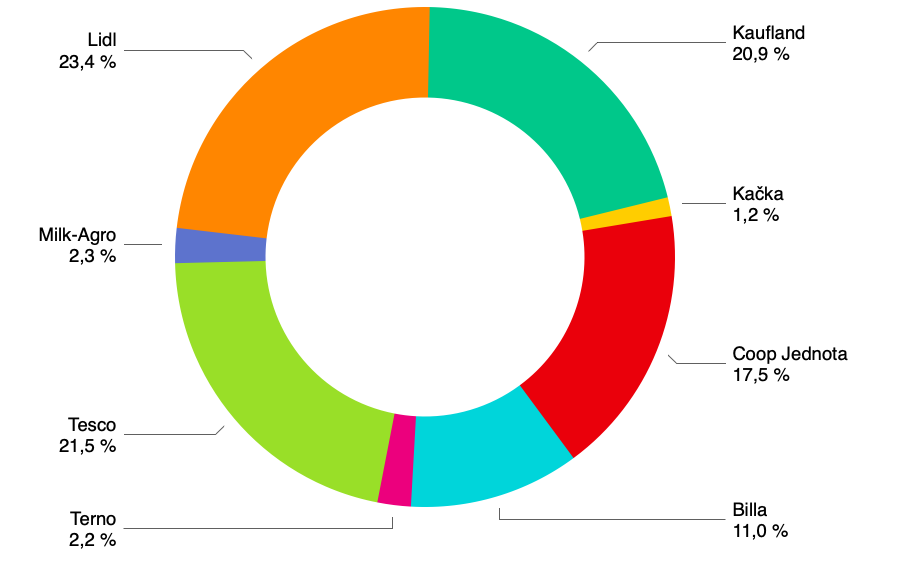

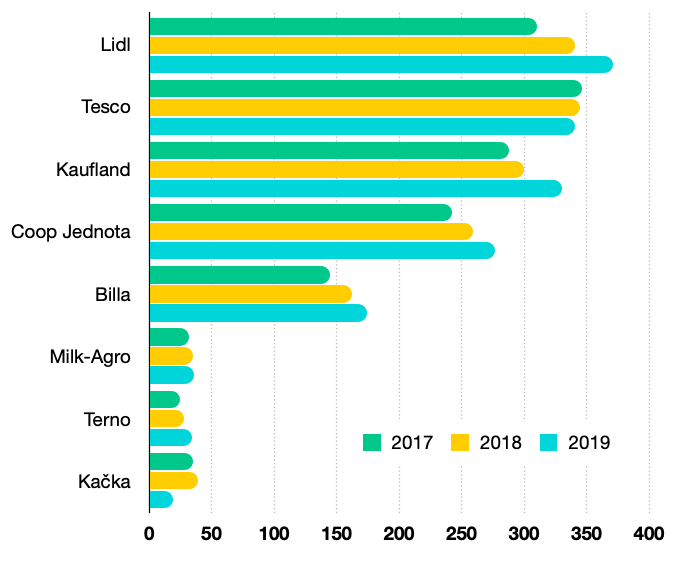

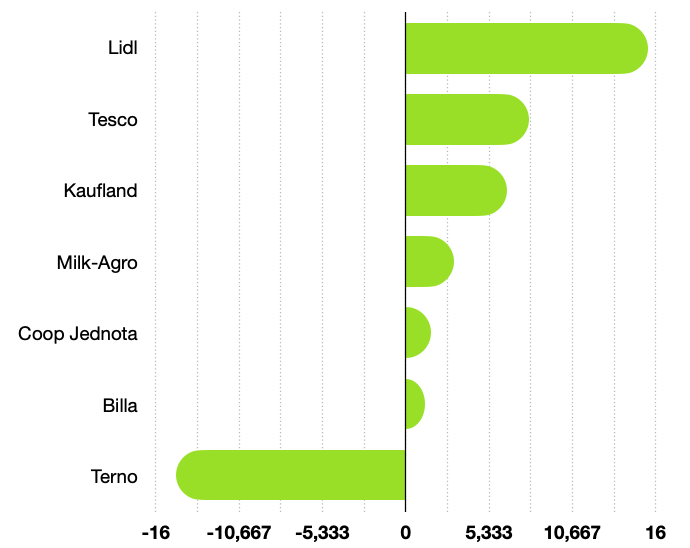

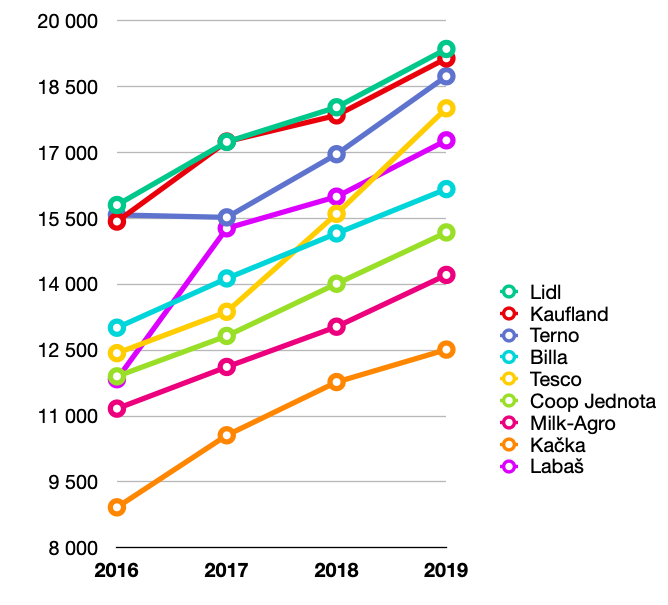

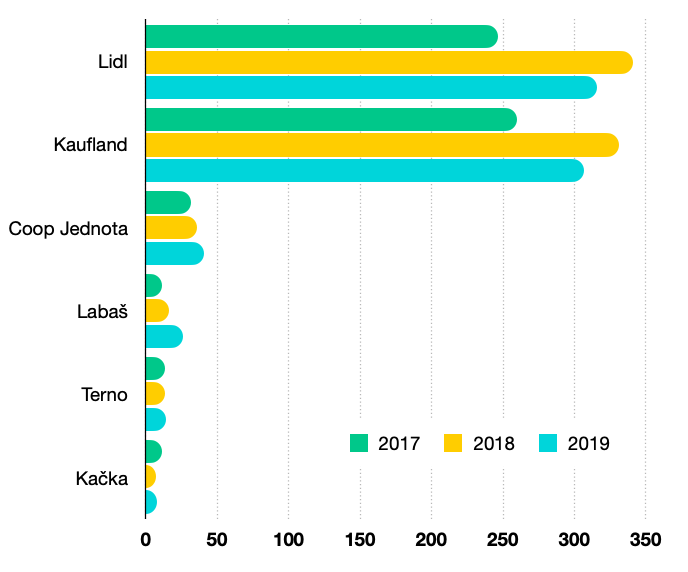

Najvýznamnejším maloobchodníkom na slovenskom trhu sa tak vlani stal nemecký reťazec Lidl. Jeho obchodná marža stúpla takmer o deväť percent na bezmála 371 miliónov eur. O tridsať miliónov eur prevýšila maržu druhého Tesca, ktoré sa už druhý rok pasuje s jej poklesom. Marža Kauflandu stúpla dokonca o viac ako desatinu. Upevnil si tak pozíciu trojky v tesnom závese za britským konkurentom. Obchodnú maržu jednotlivých reťazcov popisuje graf 3, ich podiely na úhrnnej obchodnej marži v roku 2019 ilustruje graf 2.

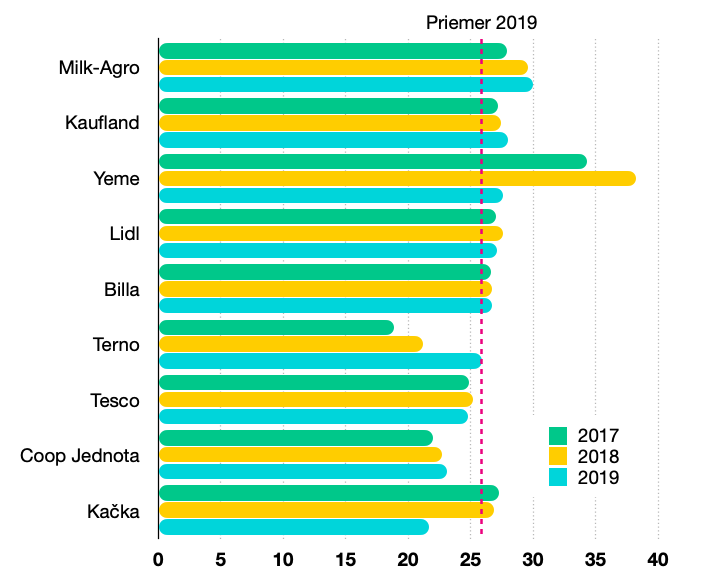

Obchodnú maržu možno vyjadriť aj v percentách, t.j. ako jej podiel na tržbách za tovar. Takto vyrátaná priemerná miera obchodnej marže sa v analyzovanej skupine ôsmich maloobchodných reťazcov vlani nepatrne zvýšila na 25,9%. Z každého utŕženého eura za predaj tovaru zostalo reťazcom po zaplatení nákladov na jeho obstaranie bezmála 26 centov.

Nad priemerom trhu sa drží Kaufland, Lidl a Billa. Domáci reťazec Milk-Agro, ktorý predáva aj vlastné potravinárske produkty pod značkou Sabi, pokoril dokonca hranicu 30%, keďže pomaly znižuje podiel veľkoobchodu na tržbách (18% v roku 2019). Tesco sa už dostalo s maržou pod 25%.

A skupina Coop Jednota nepatrne nad 23%. Medzi jej jednotlivými spotrebnými družstvami sú ale významné rozdiely. Kým žarnovická Jednota siaha k trhovému priemeru, najhoršia trenčianska Jednota spadla na 21%. Aj to je ale hodnota, o ktorej mnohí malí obchodníci môžu iba snívať.

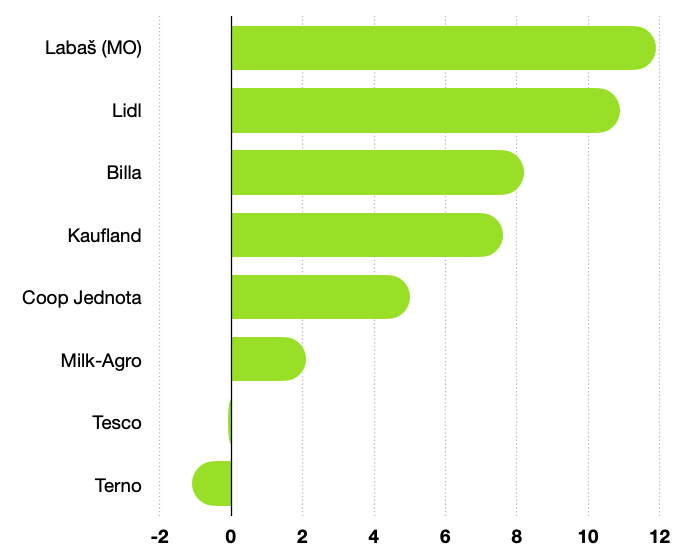

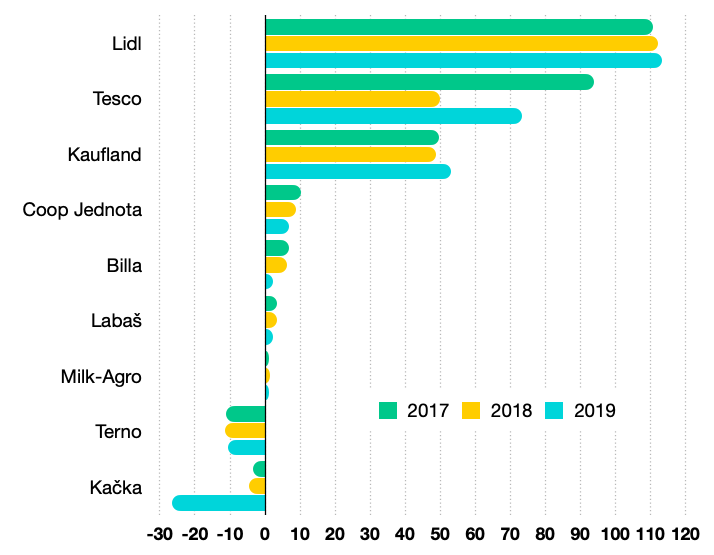

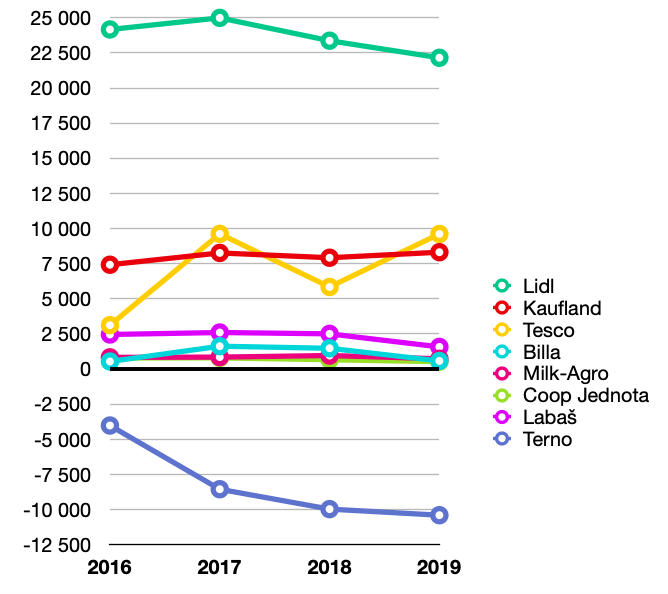

Najvýraznejší nárast obchodnej marže (graf 4) zaznamenala spoločnosť Terno real estate, s.r.o., ktorá prevádzkuje 140 predajní Terno, Kraj a Moja Samoška. Na trhový priemer sa vyhupla hlavne výrazným skresaním nákladov na obstaranie tovaru. Za tretinový nárast jej pridanej hodnoty tak môžu organické faktory, nie zmena účtovných štandardov.

Dividendové eldorádo

Z toho, ako sa na tunajšom maloobchodnom trhu darí Lidlu a Kauflandu, sa teší hlavne Dieter Schwarz, jeden z najbohatších nemeckých biznismenov, ktorý obe siete ovláda. Schwarzove reťazce v účtovnom roku 2019, ktorý sa skončil 29.2.2020, dosiahli tržby za takmer 2,6 miliardy eur. Ich obchodná marža prevýšila dovedna 700 miliónov eur. Britské Tesco má oba parametre približne polovičné.

Spoločný čistý profit Schwarzových reťazcov neustále stúpa a už tri roky prevyšuje 160 miliónov eur (graf 5). Ich celkový čistý zisk za uplynulých päť rokov presiahol trištvrte miliardy eur. Prakticky celú sumu si akcionár z reťazcov vybral, hlavne vo forme dividend, ale aj cez zníženie základného imania, ku ktorému pristúpil v roku 2018. Tesco v rovnakom období zarobilo niečo vyše 341 miliónov eur a na dividendách (v rokoch 2017 až 2019) vyplatilo spolu 368 miliónov eur.

Rekordné repete

Lidl, ktorý vlani rozšíril predajnú sieť o osem prevádzok na 142 predajní, dosiahol opäť najúspešnejší rok. Stačí len zopakovať, že zaznamenal historicky najvyšší obrat, pridanú hodnotu i čistý zisk (113,4 mil. EUR). Profit mal lepší napriek tomu, že mu výrazne podrástli náklady na reklamu a prefakturácie služieb v rámci skupiny.

Nemení sa nič ani na tom, že Lidl zaznamenáva najvyššiu ziskovosť na trhu aj v relatívnom vyjadrení. V pomere k aktívam, tržbám i vlastnému kapitálu. Hoci trend jeho rentabilít je klesajúci, náskok oproti konkurencii je naďalej robustný. Každé euro v aktívach mu vlani zarobilo 15,5 centa. Čistá rentabilita aktív druhého Tesca bola polovičná (graf 6). Z každého utŕženého eura premení Lidl na čistý profit viac ako osem centov (graf 7). No a z každého eura investovaného do kapitálu zarobil vlastníkom bezmála 50 centov.

Rekordnú ziskovosť vykazuje Lidl napriek tomu, že mu najrýchlejšie na trhu rastie počet pracovníkov i celkové osobné náklady (vykázali najvyšší absolútny prírastok zo všetkých prevádzkových nákladov). Polovičnú dynamiku zamestnanosti dosiahol vlani sesterský Kaufland. K miernej racionalizácii v tejto oblasti pristúpilo Terno, kým Tesco prepustilo až 900 ľudí. Za uplynulé tri roky prišlo zhruba o štvrtinu zamestnancov, sčasti zrejme aj pre rozširovanie samoobslužných pokladníc, ktoré si nevyžadujú toľko obslužného personálu (graf 8).

Kačka dokvákala

Najväčšie zemetrasenie na trhu práce však spôsobil bankrot Kačky, v dôsledku ktorého prišlo o prácu približne dvetisíc ľudí. Podľa mimoriadnej účtovnej závierky zostavenej k 16.10.2019 im reťazec dlžil na mzdách vyše 6,1 milióna eur. Záväzky k štátnemu rozpočtu a verejným poistným fondom prevýšili sedem miliónov eur. Akumulovaná strata Kačky presiahla 41 miliónov eur. Zhltla nielen všetok vlastný kapitál, ale vlastné imanie stlačila do hlbokého mínusu (takmer 17,5 milióna eur).

Upadajúci reťazec (podnikajúci pod pôvodným názvom CBA Slovakia) ovládla na začiatku roka 2018 poľská investičná skupina Enterprise Investors. Popri (stále nezverejnenej) kúpnej cene pre bývalých slovenských majiteľov investovala do jeho kapitálu ďalších 20 miliónov eur. Podarilo sa jej dvihnúť tržby aj pridanú hodnotu. Tá však nestačila pokryť ani nevyhnutne stúpajúce osobné náklady (grafy 9 a 12). Nehovoriac o explodujúcich mankách a škodách, ktoré za necelých desať mesiacov roka 2019 dosiahli bezmála tri milióny eur.

Napriek výraznému prilepšeniu, Kačka platila ľudí najhoršie na trhu. Aj väčšina malých obchodníkov, ktorých FinStat do analýzy ani nezahrnul, evidovala vyššie priemerné osobné náklady na zamestnanca. Slabšie odmeňujú pracovníkov už len bardejovský Makos alebo vranovská či humenská Jednota, ktoré však prevádzkujú predajne na chudobnom severovýchode Slovenska.

V „upaľovaní“ kapitálu pokračuje Terno, ktoré ovláda bývalý investičný manažér skupiny J&T Martin Fedor s manželkou a akcionári J&T Finance Group Jozef Tkáč a Ivan Jakabovič. Vlani reťazec prerobil viac ako desať miliónov eur. Jeho kumulovaná strata sa tak do konca uplynulého účtovného obdobia vyšplhala cez 42 miliónov eur. Spotreboval tak 55 percent investovaného kapitálu. Ten pritom investor vlani doplnil čerstvou dotáciou do ostatných kapitálových fondov (9,8 mil. EUR). Navyše, reťazec roky využíva aj krátkodobý revolvingový úver od personálne prepojenej J&T Finance Group (13,5 mil. EUR).

Mzdová konvergencia

Najvyššie priemerné osobné náklady na pracovníka vykázal vlani Slovenský potravinársky priemysel, ktorý prevádzkuje sieť predajní Yeme (takmer 24-tisíc eur). Reťazec však operuje na bratislavskom trhu, kde je pracovná sila najdrahšia. Vyšší priemer by mohla vysvetľovať i organizačná zmena, v rámci ktorej firme výrazne stúpol počet vedúcich pracovníkov. Či dynamický nárast vlastnej výroby, ktorá si vyžaduje kvalifikovanejších ľudí.

Z hodnotenej osmičky reťazcov majú dlhodobo najdrahšiu pracovnú silu Lidl a Kaufland. Jej priemerná ročná cena sa pohybuje nad 19 tisíckami eur. No dynamicky sa k nim doťahujú Terno, Tesco a Labaš. V prípade Billy komplikuje porovnanie skutočnosť, že významnú časť pracovnej sily najíma vo forme externých brigádnikov. Kým jej vlastné osobné náklady stúpli vlani o 2,5 milióna eur na 66 mil. EUR, náklady na v priemere lacnejších externistov vzrástli o tri milióny eur na 8,7 mil. EUR, čo je kľúčová príčina výrazného lanského poklesu jej čistého zisku pod 2,4 mil. EUR.

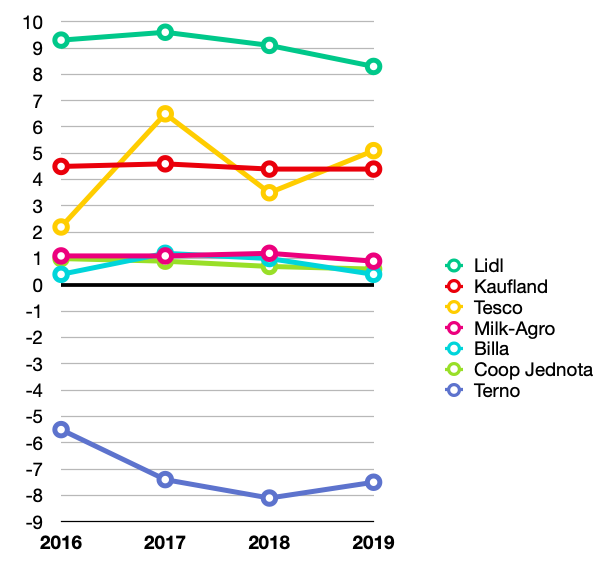

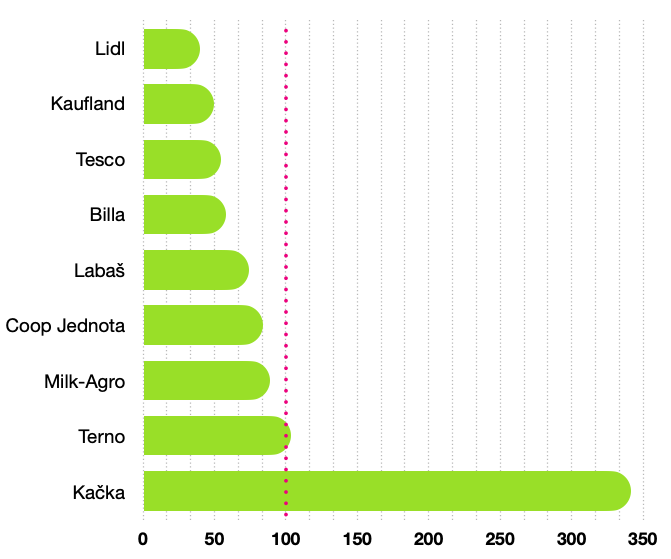

Napriek najvyšším mzdám v analyzovanej časti maloobchodu dokázali pracovníci Lidlu a Kauflandu vygenerovať svojim zamestnávateľom aj tučné zisky (graf 10). Kým Kauflandu zarobil každý pracovník viac ako osemtisíc eur a Tescu bezmála 10-tisíc eur, Lidlu už roky generuje každý zamestnanec čistý zisk presahujúci 20-tisíc eur (vlani to bolo vyše 22-tisíc eur).

Terno naopak vykazuje stratu na zamestnanca prevyšujúcu 10-tisíc eur. Ostatné reťazce rátajú zisky na pracovníka v stovkách eur. Kým najväčšiemu domácemu zoskupeniu Coop Jednota klesol na 529 eur, u maloobchodníkov z nákupného zoskupenia CBA sa pohybuje v tisíckach eur. Ich pracovná sila je pritom porovnateľne nákladná.

Vlastné rekordné čísla z predchádzajúceho roka tromfol vlani i Kaufland, ktorý má oproti sesterskému Lidlu či Bille polovičnú predajnú infraštruktúru. Dosiahol najvyššie celkové tržby, pridanú hodnotu – a vďaka najdynamickejšiemu organickému rastu na trhu (10-percentný prírastok obchodnej marže), najväčší čistý zisk, ktorý presiahol 53 miliónov eur. Podarilo sa mu to napriek tomu, že manká a škody skresal ani nie o tri percentá – len pod 5,4 mil. EUR, čo je stále najvyššie číslo na trhu.

Iný pohľad na zisk

Tescu, ktoré na Slovensku prevádzkuje viac ako 150 predajní, stúpol v uplynulom účtovnom období čistý zisk približne o polovicu. Nad 73 miliónov eur. Skutočný vývoj profitu však už roky skresľuje striedajúce sa vytváranie a rozpúšťanie opravných položiek k dlhodobému majetku. Podľa toho, ako manažment vidí situáciu na maloobchodnom trhu v najbližšom období.

Bez týchto účtovných operácií by bol vlaňajší prevádzkový zisk medziročne slabší približne o desatinu. Hlavne pre stagnáciu tržieb a nárast osobných nákladov. A čistý zisk by bol medziročne ešte horší, pretože v roku 2018 zaznamenalo Tesco tučný profit z finančných operácií (najmä vďaka výnosom z predaja dcérskych firiem), kým vlani vykázalo záporný finančný výsledok.

Na druhej strane britský reťazec nečerpá žiadne bankové úvery a je kapitálovo exkluzívne zásobený. Hoci mu vlastné imanie z roka na rok klesá (graf 14), stále predstavuje bezmála dvojnásobok hodnoty záväzkov (graf 13), čo je komfortný vankúš pre súčasné nepriaznivé časy.

Naopak, Schwarzove reťazce sú voči bankám exponované najviac. Koncom februára 2020 im dlžili vyše 620 miliónov eur (graf 15). Za uplynulých päť rokov sa ich bankové úvery zdvaapolnásobili, čo súvisí s agresívnou dividendovou politikou, ktorá zmenila štruktúru financovania v neprospech vlastného kapitálu. Na porovnanie, Coop Jednota, druhý najviac zadlžený reťazec, dlhuje bankám len niečo vyše 41 miliónov eur a jej pomer vlastného imania k záväzkom je dvakrát lepší oproti Lidlu a štyrikrát lepší v porovnaní s Kauflandom.

Uterák v ringu

V grafických porovnaniach vystupuje Coop Jednota ako jeden subjekt, zastrešujúci 26 samostatných firiem, ktoré sa však individuálne líšia. Niekedy až diametrálne. Dlhodobo najslabšie výkony predvádza trenčianska Jednota. Jej obchodná marža vlani klesla o sedminu, celkové tržby o deväť percent a strata sa jej bezmála strojnásobila na viac ako 4,7 mil. EUR.

Väčšine jednôt sa hospodársky výsledok vlani zlepšil. Najziskovejšie boli družstvá z Nových Zámkov, Krupiny a Žiliny, hoci krupinskej i žilinskej profit klesol najviac. Bez trenčianskej čiernej ovce by však čistý zisk Coop Jednoty vzrástol o jednu osminu nad 11,6 milióna eur. S ňou klesol o pätinu pod sedem miliónov eur. V poznámkach k vlaňajšej účtovnej závierke už Trenčín avizoval prechod od aktívneho obchodu k prenajímaniu predajní iným družstvám zo siete Coop Jednota.

Rozdiely medzi jednotlivými družstvami sú nielen v ziskovosti či expozícii voči bankám (kde dominujú jednoty v Trnave, Dunajskej Strede, Galante či Žarnovici). Ale i v osobných nákladoch na zamestnanca. Kým najlacnejších ľudí zamestnávajú jednoty na východe Slovenska, najdrahšiu pracovnú silu majú družstvá z Trnavy a Krupiny (cez 17-tisíc eur).

Prehľad základných parametrov maloobchodných reťazcov

| (tis. EUR) | Celkové tržby | Obchodná marža | Výsledok po zdanení | Počet zamestnancov2 | ||||

| Reťazec1 | 2018 | 2019 | 2018 | 2019 | 2018 | 2019 | 2018 | 2019 |

| Lidl | 1233622 | 1368521 | 340553 | 370 791 | 112055 | 113432 | 4796 | 5121 |

| Tesco | 1433271 | 1432126 | 344929 | 340 883 | 49784 | 73233 | 8517 | 7616 |

| Kaufland | 1109584 | 1193660 | 299682 | 330 016 | 48861 | 53087 | 6166 | 6382 |

| Coop Jednota | 1165884 | 1224022 | 259379 | 276 742 | 8656 | 6868 | 12926 | 12985 |

| Billa | 607297 | 657001 | 161539 | 174 481 | 6211 | 2384 | 4192 | 4088 |

| Milk-Agro | 116682 | 119131 | 34551 | 35 691 | 1392 | 1076 | 1440 | 1461 |

| Terno | 140777 | 139284 | 27694 | 34 136 | -11353 | -10495 | 1140 | 1010 |

| Kačka | 150884 | 93290 | 38755 | 19 309 | -4736 | -26456 | 2254 | 1997 |

1 Reťazce zoradené podľa obchodnej marže v roku 2019;

2 Ročný priemer, v prípade Billy údaj za rok 2019 predstavuje stav k 31.12.

|

Pavol Suďa

Hlavný analytik pavol.suda@finstat.sk |